![[Từ nhà nước điều hành sang nhà nước kiến tạo phát triển] - Chương 4: Xây dựng hệ thống quyền tài sản rõ ràng, hoàn chỉnh, và được bảo vệ chắc chắn đối với tài sản công (Phần 4.2)](https://thitruongtudo.vn/upload/sources/01_bai_viet/24/11/V24301.jpg)

[Từ nhà nước điều hành sang nhà nước kiến tạo phát triển] - Chương 4: Xây dựng hệ thống quyền tài sản rõ ràng, hoàn chỉnh, và được bảo vệ chắc chắn đối với tài sản công (Phần 4.2)

NHỮNG VẤN ĐỀ CHUNG

4.2.1. Các khái niệm cơ bản

4.2.1.1. Quyền tài sản

Quyền tài sản (property right) là các quyền của tổ chức, cộng đồng hay cá nhân đối với một tài sản cụ thể. Thuật ngữ này được sử dụng nhiều, tuy nhiên cho đến nay chưa có khái niệm thống nhất, kể cả trong văn bản pháp luật của các nước cũng như các tài liệu nghiên cứu kinh tế.

Từ góc độ pháp lý, pháp luật của một số nước có quy định riêng về khái niệm quyền tài sản. Chẳng hạn, theo Điều 181 Bộ Luật Dân sự 2005 của Việt Nam, "Quyền tài sản là quyền trị giá được bằng tiền và có thể chuyển giao trong giao dịch dân sự, kể cả quyền sở hữu trí tuệ". Trong khi đó, Điều 2 Luật Quyền tài sản 2007 của Trung Quốc quy định "Quyền tài sản được hiểu là quyền của một chủ thể trong việc kiểm soát trực tiếp một tài sản, bao gồm các quyền sở hữu, quyền hưởng huê lợi và quyền được bảo hộ đối với tài sản".

Tuy nhiên, pháp luật ở nhiều nước không đưa ra khái niệm quyền tài sản riêng rẽ mà chỉ đưa ra các quyền gắn với khái niệm quyền sở hữu tài sản. Cụ thể, quyền sở hữu tài sản gồm nhiều quyền khác nhau như quyền khai thác tài sản, quyền sử dụng tài sản, quyền hưởng lợi từ tài sản, quyền nắm giữ tài sản, quyền cho người khác sử dụng tài sản, quyền được bán tài sản... (xem Hộp 1). Các quyền riêng lẻ này thực chất là các quyền tài sản, gồm ba nhóm quyền chủ yếu: (i) quyền định đoạt tài sản, tức quyền chuyển sở hữu tài sản cho người khác; (ii) quyền chiếm hữu tài sản, tức quyền nắm giữ, quản lý tài sản; và (iii) quyền sử dụng tài sản, tức quyền khai thác công dụng, hưởng hoa lợi, lợi tức từ tài sản.

Hộp 4.1. Các quyền gắn với tài sản theo pháp luật của một số nước

|

Hoa Kỳ: Theo Điều 654 Bộ luật Dân sự bang California, quyền sở hữu tài sản là quyền của một hoặc nhiều người trong việc chiếm hữu và sử dụng tài sản. Với một cách diễn giải khác, Điều 477 Luật Dân sự bang Louisiana quy định "Sở hữu là quyền của một người đối với một vật. Chủ sở hữu một vật có thể sử dụng, hưởng lợi và từ bỏ vật đó trong khuôn khổ pháp luật". Nga: Theo Điều 209 Bộ luật Dân sự, quyền sở hữu bao gồm các quyền chiếm hữu, sử dụng và định đoạt tài sản. Nhật Bản: Điều 206 Luật Dân sự quy định: “Chủ sở hữu có quyền tự do sử dụng, thu lợi và định đoạt tài sản thuộc sở hữu của mình trong khung khổ pháp luật”. Pháp: Điều 544 Luật Dân sự quy định “Quyền sở hữu là quyền hưởng dụng và định đoạt tài sản một cách tuyệt đối, miễn là không sử dụng tài sản vào những việc bị pháp luật cấm”. Tây Ban Nha: Theo Điều 348 Luật Dân sự, quyền sở hữu là quyền hưởng dụng và quyền định đoạt tài sản mà không có giới hạn nào khác hơn giới hạn được thiết lập bởi luật. |

Nguồn: Trích dẫn luật dân sự của một số nước

Như vậy, theo cách tiếp cận này, quyền tài sản xuất phát từ quyền sở hữu. Một chủ thể có thể có quyền tài sản mà không nhất thiết phải là chủ sở hữu tài sản. Tuy nhiên vẫn có sự khác biệt nhất định giữa khái niệm quyền sở hữu và quyền tài sản tại các nước theo hệ thống thông luật với hệ thống luật dân sự. Hệ thống thông luật phân biệt rõ giữa sở hữu và chiếm hữu, trong khi hệ thống luật dân sự lại quan niệm quyền sở hữu bao gồm quyền sử dụng, quyền thu lợi và quyền định đoạt. Nhiều quốc gia coi việc chiếm hữu một vật là điều kiện để vật đó trở thành tài sản, trong đó quyền chiếm hữu thường được xem là một quan hệ trên thực tế. Ví dụ, Điều 854.1 của Bộ luật Dân sự CHLB Đức quy định: “Quyền chiếm hữu một vật được thủ đắc bởi việc nắm quyền kiểm soát thực tế đối với vật”. Ở Việt Nam, người có quyền chiếm hữu hợp pháp tài sản có thể được suy luận là người sở hữu tài sản trên thực tế1.

Về nội dung của quyền tài sản, có nước quy định chi tiết nội dung của từng quyền, nhưng cũng có nhiều nước áp dụng nguyên tắc loại trừ, tức là, quy định chủ sở hữu có thể làm bất cứ điều gì đối với tài sản của họ và có quyền loại trừ người khác khỏi tài sản đó. Ví dụ, Điều 903 Bộ luật Dân sự Đức quy định "Trong chừng mực không trái với pháp luật hoặc quyền của những người thứ ba, chủ sở hữu tài sản có thể hành xử với tài sản theo sự lựa chọn của mình và loại trừ những người khác khỏi bất kể một sự can thiệp nào...”2

Từ góc độ kinh tế học, quyền tài sản có ý nghĩa và phạm vi rộng hơn so với các quy định pháp luật. Quyền tài sản trong kinh tế học được hiểu như là một phạm vi các hành động mà một cá nhân hoặc một chủ thể nào đó có thẩm quyền được thực hiện liên quan đến một tài sản hoặc nguồn lực nào đó. Thẩm quyền này có thể đến từ hệ thống pháp luật của nhà nước nhưng cũng có thể đến từ các quy ước xã hội (Alchian, 1977; Schlager và Ostrom, 1992). Các nhà kinh tế học quan niệm các quyền tài sản không phải là tập các quyền rời rạc mà là một “gói” các quyền có liên quan với nhau (a bundle of rights). Một gói quyền bao gồm một tập các quyền có thể chứa một, một số hoặc tất cả những quyền sau: i) quyền sử dụng tài sản; ii) quyền quản lý tài sản; iii) quyền được chuyển giao quyền quản lý và quyền sử dụng tài sản; và iv) quyền sở hữu tài sản (USAID, 2006).

-

Quyền sử dụng tài sản là quyền được trực tiếp khai thác công dụng của tài sản hoặc được hưởng lợi từ tài sản. Quyền sử dụng là quyền phổ biến nhất, đa dạng nhất trong số các quyền tài sản, đặc biệt đối với tài sản là đất đai hay tài nguyên. Chẳng hạn, đối với một thửa đất, quyền sử dụng có thể là quyền được chăn nuôi, trồng cây, cắt cây, xây nhà trên đất, thành lập một doanh nghiệp, khai thác tài nguyên dưới lòng thửa đất..... Tương tự, đối với một nguồn nước (sông, hồ, biển...), quyền sử dụng có thể bao gồm uống, tắm, giặt, nuôi thủy sản, tưới nước, đánh bắt cá...

-

Quyền quản lý tài sản là một bậc cao hơn so với quyền sử dụng và là trung gian giữa quyền sử dụng và quyền sở hữu đầy đủ. Người quản lý tài sản chịu trách nhiệm tổ chức thực hiện quyền sử dụng và quyết định ai là người được giao sử dụng tài sản.

-

Quyền chuyển giao là quyền ở cấp độ cao hơn quyền quản lý lẫn quyền sử dụng tài sản. Người nắm giữ quyền này có thể quyết định chủ thể thực hiện quyền quản lý cũng như quyền sử dụng tài sản.

-

Quyền sở hữu thường được hiểu là quyền ở cấp độ cao nhất, bao gồm toàn bộ các quyền nêu trên cộng thêm quyền được "từ bỏ" quyền sở hữu tài sản, ví dụ quyền quyết định bán/chuyển giao quyền sở hữu một tài sản, một mảnh đất, một nguồn tài nguyên cho một chủ thể khác.

Tóm lại, dù tiếp cận từ góc độ pháp lý hay kinh tế học, một chủ thể xã hội có thể có quyền tài sản mà không nhất thiết phải sở hữu tài sản. Quyền tài sản thực chất là một gói gồm nhiều quyền khác nhau. Tùy theo góc nhìn và bối cảnh, quyền tài sản có thể được định nghĩa bao gồm những quyền này hoặc quyền khác.

Trong nghiên cứu này, quyền tài sản được hiểu là gói quyền bao gồm một tập các quyền có thể chứa một, hai hoặc tất cả ba loại quyền sau đối với một tài sản nhất định: quyền sử dụng, quyền quản lý, và quyền định đoạt. Người chỉ nắm quyền sử dụng tài sản được gọi là người sử dụng. Người nắm cả quyền sử dụng và quản lý tài sản được gọi là người quản lý. Người nắm cả ba quyền tài sản được gọi là người chủ sở hữu. Người thực hiện các quyền này có thể là cá nhân, nhóm, cộng đồng hoặc nhà nước.

Bảng 4.1. Quyền tài sản theo các chủ thể thực hiện

|

|

Chủ sở hữu |

Người quản lý |

Người sử dụng |

|

Quyền sử dụng |

X |

X |

X |

|

Quyền quản lý (chiếm hữu) |

X |

X |

|

|

Quyền định đoạt |

X |

|

|

Nguồn: Mô phỏng theo Schlager và Ostrom (1992)

4.2.1.2. Chế độ quyền tài sản

Chế độ quyền tài sản (Property Rights Regime) là hệ thống thể chế và pháp luật xác lập danh tính của chủ thể nắm giữ toàn bộ các quyền tài sản đối với một tài sản (USAID, 2006). Chế độ quyền tài sản còn được gọi là chế độ sở hữu vì quyền sở hữu bao hàm toàn bộ các quyền tài sản.

Theo USAID (2006), về cơ bản có bốn chế độ sở hữu (hay chế độ quyền tài sản) sau đây:

-

Sở hữu tư: Cá nhân hoặc pháp nhân nắm giữ toàn bộ các quyền tài sản.

-

Sở hữu cộng đồng: Toàn bộ các quyền tài sản được chia sẻ trong nội bộ một cộng đồng xác định. Nói cách khác, chỉ có các thành viên được thừa nhận của cộng đồng này mới có quyền được phân chia quyền tài sản, ví dụ quyền sử dụng ao làng, khu rừng làng, cánh đồng làng...

-

Sở hữu công: Toàn bộ quyền tài sản do nhà nước nắm giữ và quản lý. Những loại tài sản nảy thường là tài sản công như cơ sở hạ tầng kỹ thuật của quốc gia, an ninh, quốc phòng, đê điều, đất đai, tài nguyên quốc gia...

-

Sở hữu mở (open access): Một số nguồn lực không thể thiết lập được quyền sở hữu cho một chủ thể nhất định nào đó, ví dụ như không khí, đại dương, ánh nắng... Mọi chủ thể đều có thể sử dụng nguồn lực này, không có ai thực sự là chủ sở hữu hoặc có toàn quyền định đoạt.

Trong tình huống lý tưởng, một chủ thể sẽ nắm trọn vẹn toàn bộ các quyền tài sản đối với một tài sản. Tuy nhiên, trên thực tế không có một chủ thể riêng lẻ nào có thể thực hiện tất cả các quyền tài sản, bất kể là tài sản thuộc chế độ sở hữu nào. Đối với tài sản tư hoặc tài sản cộng đồng, chủ sở hữu có thể thực hiện phần lớn các quyền tài sản nhưng vẫn bị ràng buộc bởi hệ thống quy định pháp lý của nhà nước. Nhà nước thậm chỉ có thể dùng pháp luật tước bỏ một số quyền liên quan đến tài sản thuộc sở hữu tư, chẳng hạn cấm xây nhà cao tầng ở đô thị, cấm sử dụng hóa chất trên đất ruộng, cấm đánh bắt động vật hoang dã, giới hạn lượng gỗ khai thác trong rừng, v.v. Đối với tài sản công, đương nhiên không thể có một tổ chức, cá nhân nào có thể thực hiện tất cả các quyền tài sản.

Ở một góc độ khác, có thể áp dụng các chế độ quyền tài sản khác nhau cho các tài sản khác nhau thuộc cùng một loại; chẳng hạn đối với đất đai, thửa đất này có thể áp dụng chế độ sở hữu tư, thửa đất kia có thể áp dụng chế độ sở hữu cộng đồng hay sở hữu công hay sở hữu mở.

Tính đa dạng của các chế độ sở hữu đối với cùng loại tài sản cũng như việc tồn tại nhiều chủ thể nắm những quyền tài sản khác nhau đối với cùng một tài sản khiến cho việc xây dựng hệ thống tài sản rõ ràng gặp nhiều khó khăn và việc bảo vệ hệ thống này trở nên tốn kém. Tuy nhiên, nếu như một quốc gia không làm tốt việc này thì sẽ dẫn đến tình trạng tranh chấp tài sản giữa các chủ thể hoặc nhiều tài sản bị rơi vào tình trạng “vô chủ”. Chẳng hạn, một mảnh đất thuộc sở hữu tư nhưng thuộc diện bị quy hoạch “treo” thì tư nhân không dám đầu tư và nhà nước cũng không thể tịch thu của tư nhân, dẫn đến bị bỏ hoang hóa. Một mảnh đất thuộc sở hữu công nhưng không rõ cơ quan nhà nước nào quản lý sẽ dễ bị các cá nhân lợi dụng khai thác cho mục đích tư lợi.

Trên thực tế, các tài sản tư thường có chủ sở hữu rõ ràng. Chủ sở hữu tài sản tư luôn tìm cách này hay cách khác để làm rõ các ranh giới quyền hạn của mình cũng như của những người liên quan (quản lý hoặc sử dụng) đối với tài sản đó. Nếu nhà nước đưa ra được các quy định tường minh chế định những quyền tài sản thuộc chế độ sở hữu tư thì về cơ bản hệ thống quyền tài sản áp dụng cho các loại tài sản tư là rõ ràng, hoàn chỉnh và có khả năng bảo vệ chắc chắn.

Tuy nhiên, đối với tài sản công, việc xác định các chủ thể thực hiện quyền tài sản phức tạp hơn rất nhiều do người đạn diện chủ sở hữu tài sản công gồm nhiều cơ quan, tổ chức nhà nước khác nhau, với cơ cấu tổ chức phức tạp, hay thay đổi, và qua nhiều tầng nấc quản lý với sự đa dạng về chức năng, nhiệm vụ. Vì vậy, với các tài sản áp dụng chế độ sở hữu công, việc xác lập các quyền tài sản rõ ràng, hoàn chỉnh và bảo vệ chắc chắn để tránh tình trạng vô chủ hoặc tư lợi luôn là một nhiệm vụ khó khăn đối với tất cả các quốc gia. Đây cũng là nội dung chủ yếu trong các mục tiếp theo của nghiên cứu này.

Hộp 4.2. Bốn đặc điểm của một hệ thống quyến sở hữu tài sản hiệu quả

|

Nguồn: Swaney (1990)

4.2.1.3. Tài sản công

Tài sản công là tài sản áp dụng chế độ sở hữu công, tức không phải sở hữu của cá nhân, tổ chức hay một cộng đồng, nhóm dân cư cụ thể nào. Các quyền tài sản đối với tài sản công thường được ủy quyền cho nhà nước thực hiện. Vì vậy, tài sản công còn có nhiều tên gọi khác như tài sản thuộc sở hữu quốc gia, tài sản thuộc sở hữu toàn dân, tài sản nhà nước, tài sản thuộc sở hữu của chính phủ, v.v.

Tài sản công có sự đa dạng về hình thức tùy thuộc vào thể chế kinh tế và và đặc thù chính trị, xã hội. Tại Pháp, tài sản công có tên gọi Tài sản quốc gia, là toàn bộ tài sản và quyền hạn đối với động sản và bất động sản thuộc về nhà nước (Bộ luật Tài sản nhà nước năm 1998). Ở Việt Nam, theo Hiến pháp, Bộ luật Dân sự và pháp luật có liên quan thì tài sản công (hay tài sản thuộc hình thức sở hữu nhà nước) bao gồm đất đai, rừng tự nhiên, rừng trồng có nguồn vốn từ ngân sách nhà nước, núi, sông, hồ, nguồn nước, tài nguyên trong lòng đất, nguồn lợi từ nhiên ở vùng biển, thềm lục địa và vùng trời, phần vốn và tài sản do Nhà nước đầu tư vào doanh nghiệp, công trình thuộc các ngành và lĩnh vực kinh tế, văn hoá, xã hội, khoa học, kỹ thuật, ngoại giao, quốc phòng, an ninh cùng các tài sản khác như: các tang vật, phương tiện vi phạm hành chính, vật chứng trong vụ án hình sự bị tịch thu sung quỹ nhà nước; vật bị chôn giấu, chìm đắm được tìm thấy, vật vô chủ, vật không xác định được ai là chủ sở hữu, vật do người khác đánh rơi, bỏ quên được xác lập quyền sở hữu của Nhà nước theo quy định của pháp luật, di sản không người thừa kế hoặc có nhưng không được quyền hưởng di sản, từ chối nhận di sản, tài sản do tổ chức, cá nhân trong và ngoài nước biếu tặng Chính phủ hoặc tổ chức nhà nước, v.v.

Việc phân loại tài sản công có thể dựa theo nguồn gốc hình thành tài sản hoặc công năng của tài sản đó. Theo nguồn gốc hình thành tài sản, bên cạnh những tài sản công sẵn có do điều kiện tự nhiên như đất đai, tài nguyên, khoáng sản, còn có nhiều loại tài sản công hình thành từ mua sắm, được trao tặng và các nguồn khác. Theo lĩnh vực phục vụ, tài sản công có thể bao gồm tài sản trong lĩnh vực kinh tế (như hạ tầng, giao thông, năng lượng, mạng trục viễn thông, tài chính), lĩnh vực môi trường (đất đai, rừng, nguồn nước...), lĩnh vực y tế, giáo dục đào tạo, văn hóa (như bảo tàng, phòng trưng bày nghệ thuật, thư viện) và lĩnh vực an ninh quốc phòng.

Trong nghiên cứu này, dựa trên kinh nghiệm thực tiễn của các quốc gia như Anh, Australia và New Zealand chúng tôi sẽ kết hợp cả hai cách phân loại trên, cụ thể tài sản công được phân loại vào ba nhóm chính: (i) đất đai, (ii) nguồn tài nguyên, môi trường (nước, khoáng sản, rừng, vùng trời, vùng biển); và (iii) các tài sản công khác (kinh tế, sức khoẻ, giáo dục, văn hoá - xã hội, an ninh - quốc phòng).

So với các tài sản thuộc sở hữu tư, đặc thù của tài sản công không nằm ở đặc tính vật lý hay hình thức tài sản, mà ở vấn đề được gọi là bi kịch của tài sản công - ám chỉ tình trạng sử dụng, khai thác đến mức kiệt quệ các tài sản sở hữu công do chế độ sở hữu không rõ ràng, hệ thống quyền tài sản thiếu minh bạch, không đầy đủ, dẫn tới thiếu trách nhiệm quản lý, giám sát và điều tiết quá trình khai thác sử dụng.

Đặc điểm đó đặt ra yêu cầu đối với hệ thống quyền tài sản công là phải xác lập được cơ chế trao quyền quản lý và quyền sử dụng phù hợp, hiệu quả và có trách nhiệm rõ ràng để tránh hiện tượng bi kịch tài sản công.

4.2.1.4. Nguyên lý chung về quản lý tài sản công

Khái niệm quản lý tài sản công

Quản lý tài sản được hiểu là các hoạt động phân chia các quyền tài sản (chiếm hữu, sử dụng và định đoạt) cho các chủ thể thực hiện cũng như cơ chế kiểm soát việc thực hiện các quyền tài sản đó theo các mục tiêu xác định của chủ sở hữu tài sản. Cụ thể hơn, quản lý tài sản "là quá trình định hướng và giám sát quyền lợi từ tài sản nhằm tối ưu hóa các lợi ích tài chính, xã hội, chính trị hay các lợi ích mong muốn khác"3, hoặc "gồm toàn bộ các hoạt động kiểm soát dòng lợi ích từ tài sản phù hợp với các mục tiêu ngắn hạn và dài hạn của người chủ sở hữu tài sản"4. Ở tầm vi mô, quản lý tài sản là định hướng và giám sát quá trình mua sắm, sử dụng, bảo dưỡng sửa chữa, thanh lý và thải loại tài sản theo mục tiêu khai thác tối ưu những lợi ích của tài sản cũng như kiểm soát được chi phí và rủi ro có thể phát sinh trong suốt vòng đời của tài sản5.

Khái niệm quản lý tài sản công, về cơ bản tương đồng với khái niệm quản lý tài sản nói chung nêu trên, nhưng có nhấn mạnh đến đặc thù về mục tiêu quản lý. Theo Viện Thẩm định giá Hoàng gia Anh (RICS, 2008), quản lý tài sản công là tối ưu hóa khả năng cung cấp dịch vụ và tạo thu nhập tài chính từ việc khai thác, sử dụng tài sản công. Cùng quan điểm này, Hội đồng Giám sát thành phố Cardiff (xứ Wales) xác định, quản lý tài sản công ở cả cấp độ chiến lược lẫn tác nghiệp là tất cả các hoạt động có liên quan nhằm làm cho tài sản công phải phục vụ mục tiêu tăng thu nhập của người dân và tiết kiệm chi phí cho khu vực công6. Một cách tổng thể hơn, quản lý tài sản công là tối ưu hóa lợi ích từ tài sản công cho mục đích phục vụ công cộng7.

Nguyên lý và yêu cầu xây dựng hệ thống quản lý tài sản công đầy đủ, rõ ràng và có khả năng thực thi

Thiết lập cơ chế quản lý tài sản công là quá trình xây dựng và vận hành hệ thống quyền tài sản công, qua đó, xác định đầy đủ các quyền tài sản đối với tài sản công và chỉ rõ ai là người thực hiện các quyền tài sản đó cùng trách nhiệm có liên quan; thiết lập cách thức thực hiện các quyền tài sản (và trách nhiệm) cũng như cơ chế giám sát, đánh giá quá trình này.

Trên bình diện quốc tế, yêu cầu về một hệ thống quyền tài sản đầy đủ, rõ ràng và có khả năng thực thi đối với tài sản sở hữu tư đã được các quốc gia và định chế quốc tế nghiên cứu, đánh giá, xếp hạng từ nhiều năm nay8, cơ bản bao gồm các tiêu chí:

i) Được xác lập và bảo đảm bằng pháp luật: Các loại quyền tài sản và nội dung của từng quyền tài sản (quyền sở hữu, quyền chiếm hữu, quyền sử dụng, quyền định đoạt) cũng như chủ thể thực hiện các quyền đó phải được pháp luật của nhà nước quy định rõ ràng, đầy đủ và đồng bộ.

ii) Được bảo vệ bằng một cơ chế thực thi hiệu lực và hiệu quả, cụ thể là:

-

Có hệ thống đăng ký quyền tài sản thuận lợi, chi phí thấp, công khai, dễ tiếp cận và có địa vị pháp lý rõ ràng.

-

Nhà nước tôn trọng đầy đủ quyền tài sản hợp pháp của các chủ thể xã hội. Hạn chế tối đa việc thu hồi, trưng thu, tước đoạt hay quốc hữu hóa quyền tài sản cá nhân; nếu có, phải hợp pháp, có đền bù thỏa đáng theo nguyên tắc thị trường, công bằng, phù hợp với thông lệ. Cơ quan công quyền không can thiệp vào thực thi quyền tài sản cá nhân đã được pháp luật xác lập. Hệ thống tòa án hoặc cơ quan nhà nước có thẩm quyền phán xét, giải quyết tranh chấp quyền tài sản, bảo vệ việc xâm phạm quyền tài sản cá nhân phải độc lập, có năng lực, chuyên trách và chuyên nghiệp ở mức cao nhất.

-

Các chủ thể thực hành quyền tài sản với trách nhiệm giải trình cao nhất, không trái với pháp luật và các chuẩn mực đạo đức cũng như thông lệ ứng xử chung của xã hội, của cộng đồng; tôn trọng quyền tài sản hợp pháp của các chủ thể khác.

-

Các hành vi xâm phạm quyền tài sản phải bị trừng phạt nghiêm khắc, công bằng giữa các chủ thể và có căn cứ pháp luật.

Đối với tài sản công, về nguyên tắc thì hệ thống quyền tài sản cũng phải đáp ứng những tiêu chí chung như vậy. Bên cạnh đó, yêu cầu đối với hệ thống quyền tài sản công cũng có những đặc thù về chế độ sở hữu, loại tài sản và cơ chế phân quyền tài sản công.

Như Mục 4.1.1 đã trình bày, tài sản công là tài sản thuộc sở hữu công, nhưng các quyền tài sản (chiếm hữu, sử dụng, định đoạt) thì được giao cho các cơ quan, tổ chức và cá nhân ở trong và và ngoài khu vực nhà nước thực hiện. Các quyền tài sản và việc thực thi các quyền này phải được xác lập và bảo vệ bởi một hệ thống thể chế và pháp luật đáp ứng các tiêu chí sau: Pháp luật về xác lập quyền tài sản phải đầy đủ, minh bạch hợp lý, và thể chế thực thi và bảo vệ quyền tài sản phải hiệu lực và hiệu quả (Đậu Anh Tuấn và cộng sự, 2015).

Bảng 4.2. Tiêu chí xây dựng hệ thống quyền tài sản công đầy đủ, rõ ràng, và có khả năng thực thi

|

Quyền tài sản |

Nội dung |

Tiêu chí |

Tóm tắt nội dung |

|---|---|---|---|

|

Định đoạt |

Xác lập quyền |

- Đầy đủ - Minh bạch - Hợp lý

|

- Pháp luật phải xác lập được đầy đủ và rõ ràng nội dung các quyền định đoạt tài sản công, trong đó quan trọng nhất là quyền chuyển giao quyền sở hữu tài sản công (bán tài sản) cũng như chủ thể thực hiện các quyền đó. - Tài sản công có nhiều loại với quy mô, giá trị và đặc điểm khác nhau. Pháp luật phải xác lập được chủ thể có quyền định đoạt đối với từng tài sản công trong nền kinh tế (trả lời câu hỏi: Ai có quyền và có thể định đoạt tài sản công). Định đoạt là quyền quan trọng nhất của chủ sở hữu. Pháp luật phải xác lập được rõ ràng các điều kiện để định đoạt tài sản công, nhất là khi chủ thể được giao quyền định đoạt chỉ là người được chủ sở hữu ủy quyền. - Trách nhiệm của các bên liên quan trong việc định đoạt tài sản công cần phải rõ ràng. Để định đoạt các loại tài sản công quan trọng, giá trị lớn, phạm vi ảnh hưởng rộng, ví dụ đất đai, tài nguyên, thì phải có thống kê, đánh giá giá trị, trữ lượng, số lượng tài sản; lập quy hoạch, kế hoạch phát triển; phân quyền quản lý cho các đơn vị theo quy hoạch, kế hoạch phát triển; thực hiện chế độ báo cáo đầy đủ về việc khai thác, sử dụng tài sản; v.v. Trách nhiệm về các hoạt động này phải được quy định và thực thi đầy đủ, minh bạch. |

|

Thực thi và bảo vệ quyền |

- Hiệu lực - Hiệu quả |

||

|

Chiếm hữu (quản lý) |

Xác lập quyền |

- Đầy đủ - Minh bạch - Hợp lý |

- Pháp luật phải quy định rõ nội dung các quyền chiếm hữu đối với từng loại tài sản công, trong đó quyền quản lý là quyền cơ bản nhất. - Từng tài sản công phải có chủ thể chịu trách nhiệm quản lý rõ ràng. - Pháp luật cũng cần xác định các trường hợp tài sản công bắt buộc phải do cơ quan nhà nước quản lý; các trường hợp có thể giao cho cộng đồng hay cá nhân quản lý để tăng hiệu lực và hiệu quả quản lý. - Cùng với đó là các quy định và thể chế thực thi để bảo vệ quyền quản lý tài sản đã được giao cho các chủ thể trong và ngoài khu vực nhà nước. - Đối với từng loại hoặc từng nhóm tài sản công, pháp luật cần quy định đầy đủ, minh bạch và hợp lý các hoạt động cần thiết để hoạt động quản lý tài sản công có hiệu quả, hiệu lực, như: + Xây dựng hệ thống thông tin về tài sản + Chế độ đăng ký tài sản + Trách nhiệm giám sát của chủ thể quản lý đối với quá trình sử dụng tài sản, v.v. |

|

Thực thi và bảo vệ |

- Hiệu lực - Hiệu quả |

||

|

Sử dụng |

Xác lập |

- Đầy đủ - Minh bạch - Hợp lý |

- Xác định những tài sản công nào và được trao cho ai để khai thác, sử dụng (cơ quan nhà nước, cộng đồng, doanh nghiệp, hộ gia đình, cá nhân). - Quyền sử dụng tài sản công - một khi đã được trao cho các tổ chức, cá nhân - thì phải được bảo vệ tương tự như các quyền tài sản cá nhân khác. Trên nguyên tắc này, phải có hệ thống đăng ký quyền tài sản (thực chất là quyền sử dụng), hệ thống tòa án hoặc giải quyết tranh chấp, bảo vệ lợi ích phù hợp... - Một số vấn đề khác cần giải quyết như: - Cơ chế chia sẻ lợi ích khi giao tài sản công cho các tổ chức, cá nhân sử dụng, khai thác? - Quyền khai thác, sử dụng có đi kèm các yêu cầu về bảo vệ môi trường, phát triển bền vững hay không? là những quyền gì? có được thực thi hay không? - Tình trạng vi phạm các quy định về khai thác, sử dụng tài sản công được xử lý như thế nào? - v.v. |

|

Thực thi và bảo vệ |

- Hiệu lực - Hiệu quả |

Nguồn: Nhóm tác giả tự tổng hợp

Nguyên tắc xác định chủ thể thực hiện quyền tài sản công

Quyền tài sản đối với tài sản công có nội dung như các quyền tài sản khác, bao gồm các nhóm quyền: định đoạt, chiếm hữu, và sử dụng. Các nhóm quyền tài sản này xuất phát từ quyền sở hữu nhà nước đối với tài sản và có nội dung cụ thể như đã trình bày tại mục 1.1.1 của chương này. Dưới đây là nguyên tắc xác định chủ thể thực hiện các quyền tài sản này:

Chủ sở hữu

Câu hỏi ai là chủ sở hữu tối cao của tài sản công luôn là chủ đề còn có ý kiến khác nhau, tuy nhiên, nguyên tắc chung là xác định nhà nước thực hiện quyền chủ sở hữu đối với tài sản công mà đại diện được ủy quyền là các cơ quan nhà nước thuộc bộ máy nhà nước9, vì vậy, được gọi chung là tài sản sở hữu nhà nước. Trong đó, cơ quan hành pháp (chính phủ) tổ chức thực hiện các quyền chủ sở hữu và chịu trách nhiệm chung về vấn đề này dưới sự giám sát của cơ quan lập pháp (quốc hội).

Ở cấp độ thấp hơn, chính phủ có thể trực tiếp thực hiện hoặc ủy quyền cho các cơ quan, tổ chức, cá nhân thực hiện một số quyền chủ sở hữu, nhưng vẫn là người chịu trách nhiệm cao nhất về vấn đề này.

Cũng cần nhấn mạnh rằng, tài sản công được giao cho các tổ chức, cá nhân quản lý, sử dụng vẫn thuộc sở hữu nhà nước, nhưng một khi được dùng để đầu tư, góp vốn, mua cổ phần ở các doanh nghiệp thì sẽ trở thành tài sản thuộc sở hữu của doanh nghiệp.

Chủ thể thực hiện quyền định đoạt

Quyền định đoạt tài sản công liên quan chủ yếu đến việc mua, bán, thải loại, tiêu hủy và chuyển quyền sở hữu đối với tài sản công. Người có thẩm quyền định đoạt tài sản là chủ thể được giao thực hiện quyền sở hữu nêu trên (thực chất là chủ sở hữu được ủy quyền).

Trên thực tế, quyền định đoạt được thực hiện theo cơ chế phân cấp và tùy thuộc vào giá trị tài sản. Việc định đoạt tài sản công giá trị lớn có thể phải do Chính phủ quyết định sau khi Quốc hội chấp thuận. Đối với các tài sản có giá trị nhỏ hơn, quyền định đoạt được thực hiện theo ủy quyền, phân cấp của chính phủ.

Chủ thể thực hiện quyền quản lý

Tài sản công thuộc sở hữu nhà nước, nhưng việc thực hiện các quyền tài sản thì được giao cho các tổ chức, cá nhân cụ thể. Trên nguyên tắc này, có ba cách tiếp cận chủ yếu đối với việc xác định chủ thể quản lý tài sản công: i) giao chủ thể tư nhân quản lý tài sản công, ii) cơ quan nhà nước quản lý tập trung tài sản công, và iii) giao cho các cộng đồng dân cư quản lý tài sản công. Mỗi cách tiếp cận nhấn vào một trọng tâm khác nhau.

i) Chủ thể tư nhân quản lý tài sản công:

Cách tiếp cận này xuất phát từ quan điểm cho rằng vấn đề khai thác cạn kiệt và suy giảm các nguồn tài sản công chỉ có thể giải quyết bằng việc thiết lập và thực thi các quyền chiếm hữu tư nhân. Cách thức này cũng có những mặt trái như: Tư nhân có xu hướng tối đa hóa lợi nhuận trong ngắn hạn, hy sinh lợi ích trong dài hạn, dẫn tới bất bình đẳng thu nhập khi tài sản thuộc về tay một số ít người. Tư nhân không đủ khả năng và chi phí để quản lý các tài nguyên, chi phí loại trừ là rất cao, gây ngoại ứng tiêu cực cho xã hội.

ii) Nhà nước quản lý tập trung tài sản công:

Đây là cách tiếp cận truyền thống dựa trên quan diểm cho rằng tài sản công là tài sản thuộc sở hữu nhà nước (hoặc do Nhà nước làm đại diện chủ sở hữu) thì phải do Nhà nước quản lý tập trung thông qua bộ máy các cơ quan quản lý nhà nước ở trung ương và địa phương. Tuy nhiên, cách thức này phải đối mặt với nhiều thách thức. USAID (2006) đã chỉ ra những vướng mắc trong thực tế gồm:

-

Nhà nước không đủ nguồn lực về tài chính và con người để quản lý tài sản công, khiến cho tài sản gần như bị bỏ hoang, vô chủ và bị lãng phí.

-

Nhà nước có thể thiếu sự minh bạch và trách nhiệm giải trình đối với các loại tài sản công do mình quản lý. Điều này dẫn tới nguy cơ tham nhũng hoặc quản lý sai mục đích đối với đất công, ban phát tài nguyên, đất cho các nhóm lợi ích.

-

Nhà nước quản lý tài sản công trong nhiều trường hợp cũng chạy theo lợi ích ngắn hạn, nhiệm kỳ mà bỏ qua lợi ích dài hạn, việc bảo tồn và phát huy tài sản công.

-

Nhà nước thiết kế các khung luật pháp cứng nhắc, không đáp ứng nhu cầu của các nhóm sử dụng tài sản công, thiếu đối thoại, tiếp thu ý kiến. Do đó, mức độ tuân thủ quy định tài sản công là thấp.

iii) Cộng đồng quản lý tài sản công:

Xu hướng thứ ba có lối tiếp cận theo hướng phi tập trung hóa. Ngày càng có nhiều các học giả cho rằng việc phân quyền quản lý các tài sản công cho các cộng đồng sử dụng sẽ giảm thiểu được “bi kịch về tài sản công”, đặc biệt là nguồn tài nguyên thiên địa phương như đất, rừng, nguồn nước... Ở mỗi cộng đồng này, thường có sẵn những phương pháp và quy trình quản lý phù hợp đối với các nguồn tài nguyên thiên nhiên, hình thành từ lâu đời dựa trên kinh nghiệm, kiến thức của chính những người sử dụng tài nguyên. Vì vậy, quan điểm ủng hộ cách tiếp cận này cho rằng nên trao quyền và hỗ trợ cộng đồng địa phương thực hiện sự quản lý các nguồn tài sản công ở địa bàn sinh sống. Ở nhiều quốc gia, điển hình như Australia, pháp luật công nhận chế độ sở hữu cộng đồng theo phong tục của người dân tộc Maori về đất, rừng, động thực vật trên địa bàn truyền thống của họ.

Việc phân quyền quản lý tài sản công cho các cộng đồng và nhóm dân cư ngày càng phổ biến trên thế giới. Tuy nhiên đây cũng không phải là giải pháp hoàn hảo. Larson (2004) lưu ý rằng, việc phân quyền cho các nhóm địa phương không phải luôn luôn dẫn tới việc quản trị tài nguyên thiên nhiên bền vững, đồng thời không mang tới cơ hội phân phối về quyền và lợi ích bình đẳng cho thành viên của nhóm. Các thành viên có quyền lực trong nhóm sẽ chi phối việc quyết định và hưởng lợi, gây thiệt thòi cho các thành viên khác. Thậm chí ở nhiều khu vực chưa phát triển, phong tục địa phương sẽ ngăn cản một số nhóm yếu thế (như phụ nữ, dòng họ nhỏ) được hưởng lợi.

Với những ưu, nhược điểm nêu trên, cơ chế quản lý tài sản công trên thực tế thường có sự phối, kết hợp giữa các cách tiếp cận để hình thành nên các phương thức quản lý quyền tài sản công đa dạng. Chẳng hạn, nhà nước tập trung quản lý đối với tài sản công trực tiếp đảm bảo an ninh, quốc phòng quốc gia, nhưng đối với tài sản đầu tư vào sản xuất kinh doanh để thu lợi nhuận thì có thể kết hợp giữa mô hình nhà nước quản lý (ví dụ giao Bộ Tài chính quản lý cổ phần nhà nước) với mô hình thuê một công ty tư nhân quản lý tài sản.

Chủ thể thực hiện quyền sử dụng

Người sử dụng tài sản công là các tổ chức, cá nhân trong xã hội, cơ bản bao gồm:

-

Tài sản công được giao cho các các cơ quan nhà nước sử dụng để thực hiện chức năng, nhiệm vụ của mình như đất đai, công trình kiến trúc, trang thiết bị công sở được đầu tư từ ngân sách nhà nước, tiền lương cho cán bộ, công chức, viên chức...

-

Tài sản công được giao cho các tổ chức, cá nhân đáp ứng đủ các điều kiện nhất định, điển hình là đất đai, tài nguyên. Trong các đối tượng này, DNNN được nhà nước đầu tư vốn chủ sở hữu để tiến hành các hoạt động sản xuất kinh doanh, cung cấp sản phẩm dịch vụ.

Ngoài ra mọi đối tượng trong xã hội đều có thể hưởng lợi từ tài sản công là các công trình tiện ích công cộng, cơ sở hạ tầng giao thông, v.v.

Bảng 4.3. Chủ thể thực hiện quyền tài sản công

|

|

Quyền tài sản công |

Ví dụ |

||

|

Định đoạt |

Chiếm hữu |

Sử dụng |

||

|

Chủ thể thực hiện quyền tài sản |

Nhà nước |

Nhà nước |

Nhà nước |

Tài sản công tại các cơ quan hành chính nhà nước |

|

Nhà nước |

Nhà nước |

Cá nhân Cộng đồng |

Điển hình là quyền sử dụng đất ở Việt Nam |

|

|

Nhà nước |

Cá nhân Cộng đồng |

Cá nhân Cộng đồng |

Công ty tư nhân quản lý tài sản nhà nước trong SXKD |

|

|

Cá nhân Cộng đồng |

Cá nhân Cộng đồng |

Cá nhân Cộng đồng |

Một số nước có chế độ sở hữu tư nhân về tài sản công trong một thời gian và điều kiện ràng buộc nhất định, ví dụ sở hữu đất đai, khoáng sản, nguồn nước. |

|

Nguồn: Tổng hợp kinh nghiệm nước ngoài

4.2.2. Kinh nghiệm xây dựng hệ thống quyền tài sản đối với các nhóm tài sản công

Hệ thống quyền tài sản đối với tài sản công của một quốc gia là một hệ thống trao những quền khác nhau cho các cơ quan nhà nước cũng như các cá nhân hoặc cộng đồng. Kể từ thập niên 1990 trở đi, cách thức quản lý tài sản công của nhiều các quốc gia trên thế giới, đặc biệt là các nước Anglo-Saxon được mô phỏng từ cách thức quản lý tài sản tại các doanh nghiệp tư (Landsberg, 2004). Cách thức quản lý nhấn mạnh đến hiệu quả sử dụng tài sản công thay vì kiểm soát đầu vào. Các tiêu chí hiệu quả của thị trường cũng được đưa vào để đánh giá hiệu quả của hệ thống quản lý tài sản công. Về cơ bản, hệ thống quyền tài sản đối với tài sản công được tạo lập sao cho:

- Xác lập quyền định đoạt: Về nguyên tắc, mọi tài sản công đều phải có một cơ quan được giao quyền định đoạt và cần chỉ rõ trách nhiệm của cơ quan nắm quyền định đoạt này. Cơ quan này phải có trách nhiệm đánh giá trữ lượng/số lượng, ước tính giá trị kinh tế; lập quy hoạch, kế hoạch phát triển; trao quyền quản lý cho các đơn vị theo quy hoạch, kế hoạch phát triển; được báo cáo đầy đủ về việc khai thác, sử dụng tài sản; v.v.

- Xác lập quyền quản lý: Xác định với mỗi loại tài nguyên hoặc tài sản công khác thì ai được cơ quan có quyền định đoạt trao cho quyền quản lý (cơ quan nhà nước quản lý, cộng đồng quản lý, thuê khu vực tư nhân quản lý); trách nhiệm của người quản lý là gì?

- Xác lập quyền khai thác, sử dụng: Xác định những phần tài nguyên, tài sản công nào được trao cho ai khai thác, sử dụng (cơ quan nhà nước, cộng đồng, doanh nghiệp, hộ gia đình, cá nhân).

Mỗi một loại tài sản công có những đặc thù riêng, và do vậy, hệ thống quyền tài sản đối với từng loại tài sản sẽ có những nét riêng ngoài những nguyên lý chung ở trên. Dưới đây chúng tôi sẽ trình bày chi tiết hệ thống quyền tài sản đối với các loại tài sản công là đất đai, tài nguyên, và các loại tài sản công khác.

4.2.2.1. Hệ thống quyền tài sản đối với đất đai10

Xác lập quyền định đoạt

Phần lớn các nước áp dụng chế độ đa sở hữu sở hữu về đất đai, trong đó chủ yếu là sở hữu tư nhân và sở hữu nhà nước11, một số nước có sở hữu cộng đồng.

Đối với đất đai thuộc sở hữu nhà nước, quyền định đoạt hoàn toàn do nhà nước quyết định. Các nội dung quan trọng của quyền định đoạt (như chuyển hoặc nhận quyền sở hữu và quyết định ai có quyền quản lý, quyền sử dụng đất đai) do cơ quan quyền lực nhà nước cao nhất quyết định thông qua ban hành pháp luật và các chính sách. Cơ quan quyền lực nhà nước cao nhất này có thể khác nhau giữa các quốc gia, thậm chí giữa các địa phương trong một quốc gia, nhưng thông thường là cơ quan lập pháp (quốc hội).

Trong khuôn khổ định đoạt chung do quốc hội xác lập, chính phủ hoặc cơ quan nhà nước được phân cấp trực tiếp thực hiện các quyết định định đoạt về đất đai, chẳng hạn, Cục quản lý đất đai thuộc Bộ Nội vụ Hoa kỳ có quyền bán một thửa đất sở hữu nhà nước cho tổ chức, cá nhân khi thửa đất đó đã thuộc diện được bán trong quy hoạch/kế hoạch đất đai do Quốc hội phê duyệt12

Xác lập quyền quản lý

Quyền quản lý đất đai quan trọng nhất là quyền quyết định ai được trao quyền sử dụng đất và quyền giám sát quá trình sử dụng đất của các tổ chức, cá nhân theo mục đích sử dụng đã xác lập. Tại các nước trên thế giới, mô hình chủ yếu là giao cơ quan hành pháp (ở trung ương và địa phương) thực hiện quyền quản lý này, trong đó, giao một cơ quan chuyên trách chịu trách nhiệm chính, chẳng hạn Bộ Tài nguyên và môi trường của Việt Nam hay Cục quản lý đất đai thuộc Bộ Nội vụ Hoa kỳ như đã nêu trên.

Để phục vụ quản lý đất đai, cần phải thực hiện nhiều hoạt động, trong đó công tác quy hoạch, định giá và đăng ký quyền sử dụng đất đai có vai trò quan trọng đặc biệt:

-

Xây dựng, phê duyệt và thực hiện quy hoạch, kế hoạch sử dụng đất là bắt buộc và cần thiết trong quản lý đất đai ở hầu hết các nước; làm cơ sở cho các quy hoạch khác như quy hoạch giao thông, xây dựng đô thị,...

-

Định giá đất làm cơ sở để tính thuế đất, thuế chuyển nhượng đất, tiến hành bồi thường khi nhà nước thu hồi hoặc chiếm đoạt đất cho các mục đích công; tiến hành các hoạt động cải tạo, nâng cao giá trị của đất; giải quyết các tranh chấp về đất đai. Nhiều nước quy định về cơ quan thẩm định giá, kiểm soát giá đất. Cơ quan này có thể là cơ quan nhà nước, cơ quan định giá độc lập hoặc là cơ quan hỗn hợp.

-

Đăng ký đất đai và tài sản gắn liền với đất là giấy chứng nhận. Tại Australia, giấy chứng nhận được đảm bảo bởi Nhà nước. Hệ thống đăng ký đất đai của Anh là hệ thống đăng ký bất động sản (đất đai và tài sản khác gắn liền với đất) gồm Văn phòng chính tại Luân Đôn và 14 văn phòng khác theo khu vực. Bất kỳ người nào sở hữu đất đai và bất động sản trên lãnh thổ Anh đều phải đăng ký tại Văn phòng đăng ký đất đai; Nhà nước chỉ bảo hộ quyền sở hữu hợp pháp của chủ sở hữu có tên trong hệ thống đăng ký. Các bang ở Hoa Kỳ đều có luật đăng ký và hệ thống thực thi hoàn chỉnh. Bất kỳ yếu tố nào về quyền sở hữu của một thửa đất ở một hạt nào đó đều phải đăng ký ở hạt đó.

Để thực hiện các hoạt động quản lý nêu trên, cơ quan nhà nước phải chịu trách nhiệm chính, tuy nhiên một số dịch vụ có thể giao hoặc thuê khu vực tư thực hiện, chẳng hạn dịch vụ định giá đất công, dịch vụ đánh giá hiệu quả sử dụng đất công, dịch vụ đo đạc, lập bản đồ đất, v.v.

Về phương thức quản lý đất đai, các định chế quốc tế và quốc gia trên thế giới đã triển khai các thông lệ tốt và chuẩn mực chung, tập trung vào tám nguyên tắc13:

-

Hợp pháp: Bảo đảm cơ sở pháp lý đầy đủ cho các hoạt động quản lý

-

Minh bạch: Công khai và minh bạch hóa hoạt động quản lý

-

Trách nhiệm giải trình

-

Đầy đủ: Đảm bảo cho các bên có liên quan tham gia thực sự vào quá trình ra quyết định và hưởng lợi

-

Công bằng: Công bằng trong phân bổ nguồn lực và chia sẻ lợi ích

-

Đồng bộ: Quản lý đất đai phải có sự kết nối và phối hợp giữa các cấp quản lý; đồng bộ cả về chiều dọc và chiều ngang.

-

Có năng lực: Cơ quan quản lý các cấp phải chuyên nghiệp, có kế hoạch, nguồn lực, kỹ năng, khả năng lãnh đạo, kiến thức, kinh nghiệm cũng như khả năng chịu trách nhiệm trong quản lý nguồn lực.

-

Thích nghi, linh hoạt: Hoạt động quản lý phải có khả năng thích ứng với kiến thức mới; kiểm soát được rủi ro...

- Xác lập quyền sử dụng

Đất công thuộc sở hữu nhà nước nhưng được giao cho các tổ chức, cá nhân sử dụng theo điều kiện và mục đích xác định.

4.2.2.2. Hệ thống quyền tài sản đối với tài nguyên, môi trường

Hệ thống quyền tài sản đối với tài nguyên, môi trường cơ bản tương tự như đối với đất đai bởi xét cho cùng đất đai cũng là một loại tài nguyên thiên nhiên như các loại khoáng sản, nguồn nước, mặt nước...

Trong quản lý tài nguyên, có nhiều cách tiếp cận khác nhau nhưng cơ bản cũng tuân thủ các nguyên tắc hợp pháp, minh bạch, trách nhiệm giải trình đầy đủ, công bằng, đồng bộ, cơ quan quản lý các cấp phải chuyên nghiệp, có khả năng thích nghi, linh hoạt...

Hộp 4.3. Nguyên tắc thực hiện quản lý tài nguyên (USAID, 2006)

|

Những vấn đề cần phải giải quyết trong xây dựng hệ thống quyền tài sản đối với tài nguyên, môi trường về cơ bản tương tự như tài sản là đất đai; tập trung vào việc trả lời các câu hỏi dưới đây (Baltzer, 1998; Marchak, 1998; Salmon, Sundstrom và Zilliacus, 2005):

- Xác lập quyền định đoạt

Cơ quan nào đánh giá trữ lượng/số lượng, ước tính giá trị kinh tế; lập quy hoạch, kế hoạch phát triển; trao quyền quản lý cho các đơn vị theo quy hoạch, kế hoạch phát triển; được báo cáo đầy đủ về việc khai thác, sử dụng tài sản; v.v

Bao lâu thực hiện việc quy hoạch một lần? Chất lượng quy hoạch ra sao?

Có hệ thống thông tin kiểm kê đánh giá, quản lý tình trạng của tài sản không?

Hệ thống có thường xuyên cập nhật và có tác dụng gì với việc duy tu tài sản?

- Xác lập quyền quản lý

Cơ quan nhà nước quản lý, cộng đồng, hay thuê khu vực tư nhân quản lý?

Cơ chế quản lý có hữu hiệu trên thực tế không?

Có đồng thời tồn tại nhiều hệ thống quyền quản lý tài sản không?

Trách nhiệm của người quản lý là gì?

Có chế tài theo dõi, giám sát, đánh giá hiệu quả của việc quản lý tài sản công không?

- Xác lập quyền khai thác, sử dụng

Những phần tài nguyên nào được trao cho ai khai thác, sử dụng (cơ quan nhà nước, cộng đồng, doanh nghiệp, hộ gia đình, cá nhân)?

Nếu là tài sản do cơ quan nhà nước, nhóm, cộng đồng thì cơ chế chia sẻ lợi nhuận như thế nào?

Cơ chế ra quyết định ra sao?

Quyền khai thác, sử dụng có đi kèm các yêu cầu về bảo vệ môi trường, phát triển bền vững hay không? là những quyền gì? có được thực thi hay không?

Tình trạng vi phạm các quy định về khai thác, sử dụng nguồn lực bị xử lý như thế nào?

4.2.2.3. Hệ thống quyền tài sản đối với các tài sản công khác

"Các tài sản công khác" ở đây là tài sản nhà nước đầu tư vào các lĩnh vực kinh tế, sức khoẻ, giáo dục, văn hoá - xã hội, an ninh - quốc phòng; thường được thể hiện dưới hình thức vốn và tài sản nhà nước tại các cơ quan hành chính nhà nước, đơn vị sự nghiệp và doanh nghiệp; hình thành chủ yếu do mua sắm bằng nguồn ngân sách nhà nước và các nguồn tài chính khác. Đây là đặc điểm khác với tài sản công là tài nguyên thiên nhiên, và vì vậy, hệ thống quyền tài sản cũng có những đặc thù riêng.

Quyền định đoạt

Theo nguyên lý vận hành hệ thống quyền tài sản, chủ sở hữu là người định đoạt tài sản. Quyền định đoạt tài sản công do nhà nước đầu tư vào các lĩnh vực cũng theo nguyên lý này, nhưng thường áp dụng mô hình phân quyền và phân cấp:

-

Cơ quan quyền lực nhà nước cao nhất là quốc hội ban hành pháp luật để xác lập khung khổ định đoạt tài sản nhà nước đầu tư vào các lĩnh vực, trong đó quan trọng nhất là việc mua, bán, chuyển quyền sở hữu, thải loại, thanh lý tài sản công; phê chuẩn hoặc trực tiếp quyết định định đoạt đối với các tài sản giá trị lớn, quan trọng của quốc gia. Giá trị và mức độ quan trọng của các tài sản do quốc hội thực hiện quyền định đoạt tùy theo đặc thù của mỗi quốc gia về thể chế kinh tế và quy mô của nền kinh tế.

-

Cấp có thẩm quyền định đoạt tiếp theo là chính phủ và hệ thống cơ quan thuộc bộ máy hành pháp ở trung ương và địa phương. Giá trị và loại tài sản công do các cơ quan này định đoạt theo khung khổ pháp luật và chính sách do quốc hội ban hành.

-

Cuối cùng là quyền định đoạt do chính các tổ chức, cá nhân quản lý, sử dụng tài sản công thực hiện theo khung khổ pháp luật của nhà nước, chẳng hạn, DNNN được quyền bán cổ phần nhà nước sau khi có chủ trương thoái vốn, cơ quan hành chính nhà nước được quyền thanh lý tài sản nhà nước hết hạn sử dụng hoặc không còn dùng đến...

Vấn đề ở đây là phải xác lập được hệ thống phân quyền định đoạt đầy đủ, rõ ràng và có khả năng thực thi. Về phương diện pháp luật, nếu như các cơ quan, đơn vị và doanh nghiệp có tư cách pháp nhân đầy đủ thì họ có toàn quyền và chiếm hữu, sử dụng và định đoạt tài sản của mình. Tuy nhiên, với chức năng chủ sở hữu, nhà nước có quyền xác lập khung khổ định đoạt tài sản buộc các cơ quan, đơn vị và doanh nghiệp phải tuân thủ một cách nghiêm túc, có trách nhiệm, hiệu quả và tiết kiệm, đặc biệt về điều kiện, quy trình, thủ tục mua, bán, thải loại tài sản giá trị lớn hoặc có ảnh hưởng lớn đến kinh tế và xã hội như các tài sản là tiện ích công cộng (cây xanh đô thị, hạ tầng giao thông, vệ sinh môi trường...).

Xác lập quyền quản lý

Mỗi quốc gia đều có mục tiêu và cách thức quản lý tài sản công đặc thù do tác động bởi các yếu tố văn hóa, lịch sử, chính trị và quy mô cũng như danh mục đầu tư tài sản công. Tuy nhiên, tiêu chí chung và quan trọng nhất là tăng hiệu quả và hiệu lực quản lý tài sản công. Muốn vậy, cần thực hiện tốt những nguyên tắc sau14:

-

Phải có hệ thống đăng ký tài sản công

-

Phải xác định và phân loại rõ các tài sản công

-

Phải định giá và đo lường được giá trị của tài sản công

-

Phải xây dựng được danh mục tài sản công đã đầu tư vào các lĩnh vực (kinh tế, sức khoẻ, giáo dục, văn hoá - xã hội, an ninh - quốc phòng)

-

Quản lý tài sản công phải chuyên nghiệp, chuyên trách và được thể chế hóa rõ ràng

-

Phải đo lường được chi phí và thu nhập/lợi ích từ tài sản công.

i) Đăng ký tài sản công

Đăng ký tài sản công có thể theo phương thức tập trung hoặc phi tập trung, nhưng quan trọng nhất là phải có một cơ sở dữ liệu chính xác của tất cả các tài sản công của quốc gia cũng như các khoản nợ có liên quan.

New Zealand, Australia, Anh và Pháp thành lập cơ quan đăng ký và quản lý cơ sở dữ liệu tài sản công khá đầy đủ. Cơ quan đăng ký quốc gia (The National Asset Register) lưu giữ một danh sách đầy đủ các tài sản thuộc sở hữu của các cơ quan, tổ chức của Chính phủ Anh, được biết đến như một điển hình hàng đầu về minh bạch hóa và trách nhiệm giải trình. Ở các nước này, lợi ích của việc đăng ký tài sản công và thành lập cơ quan đăng ký tài sản quốc gia đã được kiểm chứng, bao gồm: Nâng cao tính minh bạch và hợp lý cho các quyết định quản lý tài sản công; quản lý được chi phí bảo toàn và chi phí cơ hội của tài sản công; nâng cao hiệu quả sử dụng tài sản công hoặc tạo điều kiện để tài sản công được phân bổ vào nơi có hiệu quả sử dụng cao nhất.

Tuy vậy cũng còn nhiều nước trên thế giới không tiến hành đăng ký tài sản công. Hậu quả là không có thông tin đầy đủ về giá trị thực của tài sản công, vì vậy rất khó để theo dõi và kiểm soát cách thức sử dụng tài sản công, không nắm được tình hình khi tài sản công bị sử dụng sai. Tại các nước này, số liệu về tài sản công nằm rải rác và khép kín trong các "cơ sở dữ liệu" khác nhau của các cơ quan, tổ chức có thẩm quyền quản lý ở trung ương và địa phương. Nhiều nghiên cứu đã chỉ ra, nguyên nhân của tình trạng dữ liệu thiếu minh bạch và không đầy đủ có liên quan đến lợi ích của các cơ quan, tổ chức này đối với tài sản công do họ quản lý.

Vì vậy, thông lệ tốt trong quản lý tài sản công là nên có một cơ quan đăng ký tài sản công tập trung cũng như một dữ liệu tài sản công thống nhất. Điều này chắc chắn làm tăng hiệu quả của khu vực công, đồng thời có thể phục vụ các mục đích sau: Cung cấp số liệu đúng về giá trị tài sản nhà nước, nhờ đó, có thể tăng mức độ tín nhiệm xếp hạng của chính phủ; tạo điều kiện cho việc tính toán của bảng cân đối tài sản hoặc giá trị thực của tài sản sở hữu nhà nước; giảm tình trạng thất thoát, mất vốn nhà nước; cho phép chính phủ xác định được chi phí vốn nhà nước giao cho các cơ quan, tổ chức quản lý, sử dụng; buộc các cơ quan, tổ chức này phải sử dụng tài sản công có hiệu quả.

Mặc dù vẫn đang có những tranh luận về sự cần thiết của việc thành lập cơ quan đăng ký tài sản công do quy mô và độ phức tạp của tài sản công ở mỗi nước là khác nhau, nhưng chắc chắn rằng, một cơ sở dữ liệu về toàn bộ danh mục tài sản công cũng như giá trị của chúng sẽ làm giúp chính phủ các nước biết được chính xác họ đang sở hữu cái gì và cần phải làm gì để tăng hiệu quả quản lý tài sản công của một quốc gia.

ii) Phân loại tài sản công

Việc phân loại tài sản công nên thống nhất với phân loại tài sản của khu vực tư nhân, trong đó có việc phân thành tài sản hữu hình và tài sản vô hình. Tất cả các tài sản công cần phải được hạch toán tập trung vào sổ đăng ký tài sản công trung ương, bất kể tài sản thuộc cơ quan, tổ chức nào quản lý, có thể định giá được hay không định giá được bằng tiền.

iii) Xác nhận và đánh giá tài sản công

Để xác định giá trị sổ sách và giá trị kinh tế, từng tài sản công phải được công nhận và định giá đúng đắn. Cách phổ biến nhất là áp dụng Chuẩn mực kế toán tài chính quốc tế (IFRS) đối với Nhà nước, Chính phủ và cơ quan đại diện chủ sở hữu nhà nước đối với tài sản là cổ phần, vốn góp trong các doanh nghiệp; áp dụng Chuẩn mực kế toán khu vực công quốc tế (IPSASs) đối với các tài sản công khác.

Việc công nhận và định giá tài sản công sẽ cung cấp thông tin tốt hơn về quản lý chi tiêu công; đảm bảo quản lý được các tài sản, nợ cũng như chi phí liên quan, kể cả các chi phí chưa được ghi nhận trong quá khứ.

Nếu phương pháp phù hợp thì hầu hết các tài sản đều có thể được định giá, kể cả các tài sản mà nhiều quan điểm cho rằng khó định giá như tài sản là cơ sở hạ tầng, tài sản quân sự, tài sản di sản và tài nguyên thiên nhiên. Kinh nghiệm cho thấy, những tài sản này được công nhận trong các báo cáo tài chính khi một cơ sở kế toán dồn tích đầy đủ được thực hiện.

Để kiểm soát tốt hơn và nâng cao trách nhiệm trong khu vực công, nhiều quốc gia sử dụng cơ sở kế toán dồn tích trong báo cáo khu vực công và dự toán ngân sách cho phù hợp với hầu hết các yêu cầu IPSASs (New Zealand, Anh, Australia, Canada, Phần Lan, Iceland). Đối với một số tài sản công, có thể gặp khó khăn để định giá thị trường vì không có giao dịch thị trường. Khi đó, cần có giả định để quy đổi tài sản công sang tài sản tư để có thể áp dụng các nguyên tắc tương tự mà doanh nghiệp tư nhân hoặc cá nhân đã làm. Phương pháp này sẽ tốn kém và không hoàn toàn chính xác nhưng là công cụ để đảm bảo rằng không ai có thể tranh cãi về giá trị của tài sản công phục vụ cho nền kinh tế và cho người dân.

iv) Xây dựng danh mục đầu tư của tài sản công

Xây dựng danh mục đầu tư là một công cụ quản lý tài sản công; có bản chất của một bộ hồ sơ đầy đủ về các loại tài sản công, bao gồm tên gọi tài sản, đơn vị quản lý, giá trị (giá sổ sách, giá thị trường hoặc giá ước tính), từ đó áp dụng các phương pháp phù hợp để xác định kế hoạch/phương án ứng xử cần thiết như: Duy trì hiện trạng, đầu tư thêm, bán, cho thuê, thu tô, v.v.

Bảng 4.4. Danh mục đầu tư và phương án sử dụng tài sản công của Croatia

|

|

DANH MỤC ĐẦU TƯ |

||||

|

DNNN |

Đất, rừng, ruộng, vườn |

Công trình xây dựng |

Hạ tầng và tài nguyên thiên nhiên |

Di sản |

|

|

PHƯƠNG ÁN LỰA CHỌN |

Thu tô |

Thu tô |

Thu tô |

Thu tô |

Đầu tư |

|

Đầu tư, tái cơ cấu |

Đầu tư |

Đầu tư |

Đầu tư |

Cho thuê |

|

|

Bán |

Bán |

Bán |

Bán một phần |

|

|

|

Cho thuê |

Cho thuê |

Cho thuê |

Cho thuê |

|

|

|

Phá sản & giải thể |

|

|

|

|

|

Nguồn: Grubišić, Nušinović, và Roje (2009)

v) Thể chế hóa và nâng cao tính chuyên nghiệp trong quản lý tài sản công

Mặc dù các quốc gia luôn có các giải pháp đa dạng trong việc thiết lập cơ chế quản lý tài sản công, nhưng về mặt tổ chức bộ máy, xu thế chung trên toàn thế giới là thành lập các tổ chức chuyên trách, chuyên nghiệp quản lý tài sản công. Phần lớn các tổ chức này thuộc chính phủ trung ương, địa phương và có trách nhiệm giải trình ở mức cao nhất.

Tại Australia, Bộ Tài chính thành lập Tập đoàn quản lý tài sản (the Asset Management Group) để quản lý các DNNN, tài sản đầu tư vào lĩnh vực phi quốc phòng, bán hoặc thoái vốn nhà nước và kiểm soát rủi ro từ các danh mục đầu tư tài chính của Chính phủ. Tập đoàn này có cơ cấu tổ chức đáp ứng chức năng, nhiệm vụ của mình, chẳng hạn, trong Phòng Cổ đông và Bán tài sản (Shareholder and Asset Sales Division) của Tập đoàn, có một bộ phận đặc biệt là Chi nhánh Tư vấn hoạt động kinh doanh của Chính phủ (Government Businesses Advice Branch) phụ trách công tác quản lý quyền sở hữu của Chính phủ tại các đơn vị công lập cũng như tư vấn việc bổ nhiệm và chế độ đãi ngộ đối với lãnh đạo các đơn vị này. Quản lý chi phí, lợi ích và rủi ro là một phần bắt buộc trong hoạt động quản lý tài sản công, đáp ứng yêu cầu nâng cao trách nhiệm giải trình và minh bạch hóa.

Năm 1988, Chính phủ New Zealand thành lập Cơ quan Quản lý nợ (New Zealand Debt Management Office) nhằm cải thiện công tác quản lý rủi ro từ danh mục nợ của Chính phủ. Bên cạnh việc kiểm soát nợ của Chính phủ và các dòng dòng tiền tổng thể, cơ quan này cũng chịu trách nhiệm đối với hàng loạt các tài sản thuộc lợi ích quốc gia.

Tại Trung Quốc, Ủy ban Giám sát và quản lý tài sản nhà nước thuộc Quốc vụ viện (Chính phủ) được thành lập để lãnh đạo và thúc đẩy cải cách, tái cơ cấu DNNN; giám sát việc bảo toàn và phát triển vốn nhà nước tại các doanh nghiệp; tăng cường quản lý tài sản nhà nước và thúc đẩy việc điều chỉnh chiến lược của các khu vực kinh tế. Đồng thời, mô phỏng theo mô hình công ty đầu tư vốn nhà nước Temasek Holdings của Singapore (được điều hành bởi các chuyên gia kinh tế), Trung Quốc thành lập một quỹ đầu tư 200 tỷ USD thuộc Tổng công ty đầu tư Trung Quốc (China Investment Corporation). Nhiều nước phát triển và đang phát triển cũng thành lập một số công ty như vậy nhằm bảo toàn và tăng giá trị của các nhóm tài sản công nào đó, ví dụ quản lý tài nguyên không tái tạo (Na Uy, UAE), quản lý tài sản tài chính (Singapore, Trung Quốc). Đặc điểm của các công ty này là: Được thành lập theo luật, điều lệ hay hợp đồng; có chức năng quản lý các tài sản công, mà những tài sản này không sử dụng cho lợi ích cá nhân cụ thể nào; có quyền tự chủ nhất định trước các can thiệp chính trị; tự chủ quản lý ngân sách trong khuôn khổ quy định của Chính phủ; có nguồn thu bao gồm các khoản thu riêng, các khoản tài trợ đặc thù và ngân sách nhà nước; chịu trách nhiệm trước công luận theo quy định của pháp luật và thông lệ.

Các công ty quản lý tài sản công phải tuân thủ các nguyên tắc quản lý tài chính hơn là theo ý chí chính trị, suy rộng ra, quản lý tài sản công cần tới các tổ chức chuyên nghiệp, chuyên trách. Xu thế này cho thấy, khu vực công cần áp dụng các cách thức tương tự như khu vực tư nhân đã làm trong quản lý tài sản của mình; có tính đến quan hệ giữa lợi ích với chi phí, giữa thu nhập với rủi ro trong tương lai.

vi) Đánh giá chi phí và kết quả quản lý tài sản công

Thực hiện nguyên tắc hiệu quả thị trường và thông lệ quản lý tốt trong các hoạt động chung của chính phủ là một trong những nguyên tắc NPM (Nguyên tắc quản lý công mới - New Public Management Principles). Nhờ đó, có thể đảm bảo hiệu quả quản lý bằng việc đo lường kết quả đầu ra cũng như chi phí đầu vào; so sánh chi tiêu với các khoản thu từ việc sử dụng tài sản công. Ví dụ, Chính phủ Australia hiện nay đã ban hành Khung khổ quản lý tài chính chiến lược dựa trên tính toán thu nhập, kết quả đầu ra và áp dụng kế toán dồn tích. Việc thực hiện kế toán dồn tích được áp dụng với quản lý tài sản (tài nguyên), quản lý công nợ, quản lý chi phí, quản lý thu nhập (kết quả) và quản lý khả năng thanh toán.

Xác lập quyền sử dụng

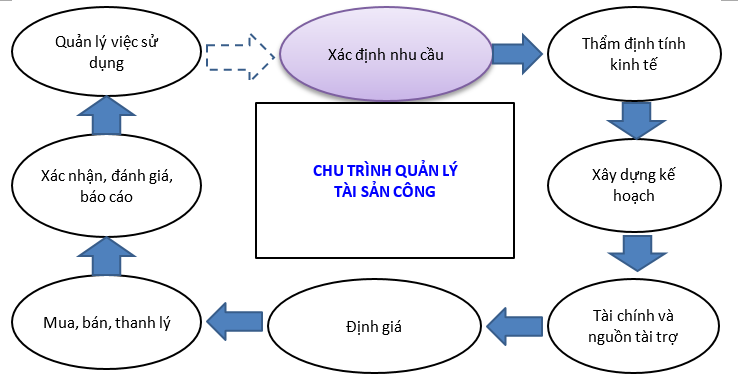

Quản lý và sử dụng tài sản công trong các cơ quan, đơn vị và doanh nghiệp thường là một chu trình quản lý bao gồm các hoạt động sau: i) Xác định nhu cầu tài sản; ii) Thẩm định tính kinh tế; iii) Xây dựng kế hoạch sử dụng tài sản; iv) Xây dựng kế hoạch ngân sách và tài chính; v) Định giá tài sản; vi) Tiến hành mua sắm, thanh lý, thải loại tài sản; vii) Thực hiện chế độ báo cáo, kế toán, thống kê; viii) Quản lý, giám sát quá trình sử dụng tài sản.

Hình 4.1. Chu trình quản lý tài sản công

Nguồn: Bộ Tài chính Australia, The Asset Management Series, 1995

Về thể chế, các nước đều xác lập các bộ quy tắc hướng dẫn hay thông lệ tốt về quản lý tài sản công, trong đó xu hướng hiện nay nhấn mạnh đến nguyên tắc quản lý tài sản công phải dựa trên cơ sở giá trị kinh tế của tài sản, tính đúng, tính đủ các chi phí tài sản nhằm đo lường được chi phí và lợi ích của tài sản, trách nhiệm giải trình trong thực hiện các quyền chiếm hữu, sử dụng hay định đoạt tài sản cũng như đối với hiệu quả quản lý, sử dụng tài sản công.

Hộp 4.4. Nguyên tắc quản lý và sử dụng tài sản công tại các đơn vị

|

Thống nhất và đồng bộ: Các quyết định về quản lý tài sản phải phù hợp và nằm trong kế hoạch hoạt động thống nhất của đơn vị. Quản lý trên cơ sở giá trị, tính đúng, tính đủ chi phí: Việc xây dựng các kế hoạch về tài sản phải dựa trên đánh giá các phương án về chi phí và lợi ích đo được bằng tiền trong suốt vòng đời của tài sản Kiểm soát chặt chẽ: Phải có cấu trúc kiểm soát có hiệu quả đối với quá trình quản lý, sử dụng tài sản công. Trách nhiệm giải trình: Phải có trách nhiệm giải trình rõ ràng đối với toàn bộ quá trình mua sắm tài sản, sử dụng tài sản và hiệu quả cuối cùng của tài sản công Định đoạt tài sản: Việc bán tài sản công phải dựa trên các phương pháp có thể mang lại thu nhập tốt nhất có thể |

Nguồn: Kiểm toán quốc gia Australia, "Thông lệ tốt về quản lý tài sản của các đơn vị nhà nước 2010", http://www.anao.gov.au/bpg_assets2010/HTML/Foreword.html.

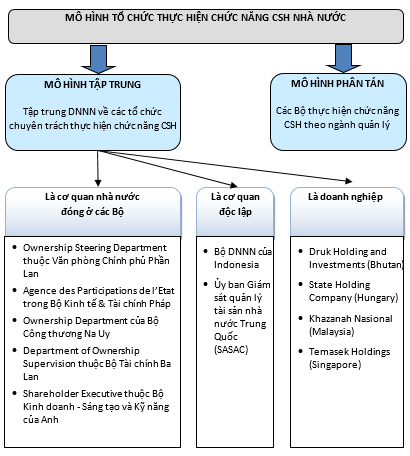

Ngoài ra, trên bình diện quốc tế cũng có những thông lệ tốt về cơ chế quản lý tài sản công trong khuôn khổ các nguyên tắc quản trị DNNN (OECD, 2014) hay nguyên tắc quản trị tài chính công, v.v.

Hình 4.2. Đổi mới mô hình thực hiện chức năng chủ sở hữu nhà nước

Nguồn: OECD (2015)

Chú thích:

(1) Chu Thị Lam Giang (http://www.ktdt.vn/chinh-tri/tin-tuc/2015/03/8102a7ff/chiem-huu-tai-san-co-chac-xac-lap-duoc-quyen-so-huu).

(2) Điều 903 Bộ luật Dân sự Đức BGB (http://dejure.org/gesetze/BGB/903.html).

(3) Michael (1965), trích dẫn từ Yusdira (2013, tr.12).

(4) Singh (1996), trích dẫn từ Yusdira (2013, tr.13).

(5) Bộ Tài chính Úc, [Department of Treasury and Finance] (1995).

(6) Cardiff Partnership Board Scrutiny Panel (2013).

(7) Yusdira (2013).

(8) Theo Chỉ số tự do kinh tế (Indices of Economic Freedom), các tiêu chí đánh giá về nội dung quyền tài sản được đo lường bằng: Mức độ rõ ràng của pháp luật trong xác lập và bảo vệ quyền tài sản; mức độ thực thi của nhà nước; mức độ trưng thu tài sản cá nhân; tính độc lập của tư pháp; tình trạng tham nhũng trong ngành tư pháp; và mức độ thực thi cam kết hợp đồng trong xã hội. Chỉ số Quyền tài sản quốc tế (International Property Rights Index) có những chỉ tiêu cụ thể hơn trong đánh giá hệ thống quyền tài sản như: Bảo vệ vật quyền, đăng ký tài sản, bảo vệ quyền tài sản trí tuệ, bảo vệ quyền sáng chế, bản quyền tác giả, tính độc lập của hệ thống tư pháp, tính rõ ràng của các quy định pháp luật, sự ổn định chính trị, và khả năng kiểm soát tham nhũng.

(9) Chẳng hạn, Bộ luật Dân sự Việt Nam quy định: "Nhà nước Cộng hoà xã hội chủ nghĩa Việt Nam thực hiện quyền của chủ sở hữu đối với tài sản thuộc hình thức sở hữu nhà nước".

(10) Trong hồ sơ của Dự án Luật Đất đai trình Quốc hội năm 2013, có Báo cáo kinh nghiệm quốc tế về quản lý đất đai. Chúng tôi thấy rằng, đây là báo cáo được soạn thảo công phu, đầy đủ và có chất lượng, vì vậy, nghiên cứu này tham khảo và kế thừa những nội dung có liên quan của Báo cáo đó.

(11) Chẳng hạn ở Hoa Kỳ, đất thuộc sở hữu của Nhà nước chiếm khoảng 30% tổng diện tích đất đai.

(12) Cục quản lý đất đai (Bộ Nội vụ Hoa Kỳ), Does the Federal Government ever sell public land?, http://www.blm.gov/wo/st/en/prog/more/lands/selling_public_land.print.html

(13) Lockwood và cộng sự (2010).

(14) M Grubišić (2009),Towards efficient public sector asset management, The Institute of Economics, Zagreb, Croatia.

Nguồn: Đinh Tuấn Minh và Phạm Thế Anh (chủ biên) (2017). Từ nhà nước điều hành sang nhà nước kiến tạo phát triển . NXB Tri Thức. (Báo cáo được thực hiện bởi các nhóm nghiên cứu: CIEM, VIE, VEPR, VCCI).

![[Từ nhà nước điều hành sang nhà nước kiến tạo phát triển] - Chương 4: Xây dựng hệ thống quyền tài sản rõ ràng, hoàn chỉnh, và được bảo vệ chắc chắn đối với tài sản công (Phần 4.3)](https://thitruongtudo.vn/upload/thumbs_site/01_bai_viet/24/11/V24310.jpg)

![[Từ nhà nước điều hành sang nhà nước kiến tạo phát triển] - Chương 4: Xây dựng hệ thống quyền tài sản rõ ràng, hoàn chỉnh, và được bảo vệ chắc chắn đối với tài sản công (Phần 4.1)](https://thitruongtudo.vn/upload/thumbs_site/01_bai_viet/24/11/V24300.jpg)