Tiền hàng hóa tổng hợp

Đây là bài viết lược dịch các nội dung chính của bài nghiên cứu của George Selgin, Khoa Kinh tế, Đại học Georgia với tiêu đề “Synthetic Commodity Money”. Một phiên bản trước đó được trình bày tại Hội nghị chuyên đề “In Search of a Monetary Constitution Revisited” của Quỹ Liberty với tiêu đề “Quasi-Commodity Money”. Bài nghiên cứu được công bố trên Journal of Financial Stability, Vol. 17, tháng 4 2015, tr. 92-99.

Vấn đề cơ bản của quản lý tiền tệ hiệu quả là việc thiết lập một chế độ tiền tệ có thể điều tiết mức tăng trưởng của cơ sở tiền tệ. Cơ sở tiền tệ phải có khả năng mở rộng để đáp ứng nhu cầu tiền tệ tổng thể của nền kinh tế, song cũng phải phù hợp với việc duy trì ổn định kinh tế vĩ mô.

Bài viết này đánh giá tính khả thi của việc lưu hành một nhóm bản vị tiền tệ trước đây - được gọi là “Synthetic Commodity Money” (tạm dịch là: Tiền hàng hóa tổng hợp) - vốn bị bỏ quên trong các tài liệu về kinh tế tiền tệ. Như sẽ được chỉ ra, các đặc điểm đặc biệt của loại tiền này mang đến cho nó khả năng tạo ra những chế độ tiền tệ không cần sự giám sát của các cơ quan nhà nước có thẩm quyền, trong khi vẫn có có khả năng cho phép thay đổi khối lượng tiền cơ sở cần thiết để đảm bảo ổn định kinh tế vĩ mô.

Cách phân loại tiền cơ sở thông thường

Nhìn chung, trong quá trình tìm kiếm một loại tiền cơ sở “lý tưởng”, các nhà kinh tế học tiền tệ đều bắt đầu từ việc giả định rằng tất cả các loại tiền cơ sở đều thuộc một trong 2 loại: tiền hàng hóa (commodity money) hoặc tiền pháp định (fiat money).

Theo định nghĩ thông thường, tiền hàng hóa bao gồm một số vật phẩm hữu ích trong thương mại, tức bên cạnh làm phương tiện trao đổi, nó còn có công dụng khác. Tiền hàng hóa khan hiếm tự nhiên, thích hợp với cung cạnh tranh, và giá trị của tiền hàng hóa bằng với chi phí sản xuất cận biên của nó.

Ngược lại, tiền pháp định thường được hiểu bao gồm tiền giấy hoặc tiền gửi tại các ngân hàng trung ương mà có thể dễ dàng chuyển đổi thành tiền mặt. Chúng chỉ hữu ích như một phương tiện trao đổi, được chỉ định một giá trị ở trạng thái cân bằng vượt xa chi phí sản xuất. Do tiền pháp định không khan hiếm tự nhiên, nó không phù hợp với cung cạnh tranh vì theo Milton Friedman (1960, p.7) và nhiều nghiên cứu khác, cung cạnh tranh sẽ có xu hướng đẩy giá trị của nó về 0 do các đơn vị phát hành đơn lẻ tối đa hóa lợi nhuận sẽ tiếp tục phát hành thêm các đơn vị tiền tệ bổ sung hay phát hành tiền với mệnh giá cao hơn, miễn là giá trị thị trường của nó vẫn lớn hơn giá thành sản xuất.

Do đó, việc cung độc quyền là điều kiện cần thiết để tiền pháp định có thể giữ được giá trị dương ở trạng thái cân bằng từ đó đóng vai trò nền tảng cho sự ổn định kinh tế vĩ mô. Nhưng ngay cả với cung độc quyền, thì mức cung ứng cũng phải bị giới hạn thấp hơn mức tối đa hóa lợi nhuận của nhà phát hành độc quyền.

Cả 2 loại tiền hàng hóa và tiền pháp định đều có các hạn chế của riêng nó.

Sự bất lợi của tiền pháp định so với tiền hàng hóa nằm ở việc tính khan hiếm của nó là được tạo ra (bởi các cơ chế) và bị phụ thuộc, nên không có gì đảm bảo chắc chắn tiền pháp định sẽ được kiểm soát. Bản thân các lực lượng thị trường cũng không đưa ra được sự kiểm tra hiệu quả để chống lại việc quản lý yếu kém, tùy tiện.

Tất nhiên, tiền hàng hóa cũng có những mặt hạn chế. Nó dễ bị tổn thương bởi những cú sốc cung, thường do việc phát hiện ra những mỏ quặng mới với trữ lượng lớn hoặc do các cải tiến làm giảm chi phí khai thác. Vấn đề cấp bù cho sự hao mòn của những đồng tiền đang lưu hành cũng có thể thể kéo theo giảm phát trong dài hạn do chi phí khai thác cận biên tăng trong khi không có cải tiến trong khai thác. Ngoài ra, những thay đổi trong nhu cầu phi tiền tệ như một hàng hóa thông thường cũng có thể làm mất ổn định chế độ tiền tệ dựa trên hàng hóa đó. Cuối cùng, tiền hàng hóa rất tốn kém (Milton Friedman,1962, p. 221; 1960, pp. 4-8) do đòi hỏi những nguồn tài nguyên thực để bổ sung vào khối lượng tiền tệ.

Những khả năng về cơ sở tiền tệ bị bỏ quên

Việc chỉ xếp các loại cơ sở tiền tệ thành 2 loại như trên là bất cập, do thực tế các định nghĩa ở trên đề cập đến không chỉ 1 mà là 2 đặc điểm riêng biệt: tính khan hiếm và việc liệu có hay không sử dụng phi tiền tệ của cơ sở tiền tệ. Như vậy 2 loại cơ sở tiền tệ ở trên chỉ là một nửa trong sự phân loại hoàn chỉnh các loại cơ sở tiền tệ, như được minh họa trong Hình 1 dưới đây.

Hình 1: Các loại tiền cơ sở

|

|

|

Sử dụng phi tiền tệ? |

|

|

|

|

Có |

Không |

|

Khan hiếm? |

Hoàn toàn |

Hàng hóa (commodity) |

Hàng hóa tổng hợp (Synthetic Commodity) |

|

Tùy thuộc (Contingent) |

(Coase Durable) |

Pháp định (fiat) |

|

Nghiên cứu của Ronald Coase (1972) đưa ra gợi ý về một cơ sở tiền tệ - mà ở đây gọi là Coase Durable để ghi nhận ý tưởng của Coase - đã thu hút được sự chú ý. Coase minh họa nó tương tự như một khuôn in chất lượng tốt, được sở hữu bởi một nhà độc quyền, và nhà độc quyền chịu trách nhiệm hạn chế sản lượng của hàng hóa (là các bản in từ khuôn in trên) để nó có giá trị dương. Loại tiền cơ sở này có giá trị sử dụng phi tiền tệ, nhưng tính khan hiếm của nó là phụ thuộc, thay vì là khan hiếm tự nhiên hoặc tất yếu. Do đó nó cũng khó tránh được sự sụp đổ tương tự như trường hợp tiền pháp định cho phép cung cạnh tranh - như nhận định bởi Friedman.

Có 2 cách phổ biến để tránh được kết quả sụp đổ này. Thứ nhất là việc đảm bảo hoàn lại tiền, tức người tiêu dùng sẽ được cam kết hoàn tiền mua của họ trong trường hợp giá sản phẩm (bản in) giảm xuống dưới mức giá mua. Việc đảm bảo này sẽ chuyển đổi các bản in từ tiền cơ sở thành tiền tín dụng, trong khi nó tạo ra một hoặc nhiều hàng hóa có thể được quy đổi thành bản vị hoặc cơ sở thực của nền kinh tế. Lựa chọn thứ hai là phá hủy công khai các khuôn in, lựa chọn này biến tiền cơ sở dựa trên các bản in thành bản vị hàng hóa thông thường, thay vì chỉ khan hiếm tạm thời thì khối lượng của chúng không thể thay đổi.

Tương tự như việc phá hủy công khai các khuôn in của bản vị Coase Durable ở trên, thì chế độ dựa trên các tờ giấy bạc - vốn không có giá trị sử dụng phi tiền tệ - cũng có thể chuyển đổi thành một bản vị giống như bản vị hàng hóa chính thống, phụ thuộc vào chi phí sản xuất cận biên tăng dần để hạn chế nguồn cung, duy trì sự kham hiếm. Khả năng này dẫn đến nhóm phương án về cơ sở tiền tệ thứ 4, được gọi là Tiền hàng hóa tổng hợp (“synthetic” commodity money). Loại tiền này bao gồm các vật, mặc dù không có giá trị phi tiền tệ, nhưng hoàn toàn không phải là khan hiếm ngẫu nhiên, nó vẫn có thể tái sản xuất nhưng với chi phí sản xuất cận biên tăng dần.

Một số đặc điểm của Tiền hàng hóa tổng hợp

Khác với các loại tiền pháp định dựa trên sự ràng buộc quy tắc (Rule-Bound Fiat Money) - khi tăng trưởng cơ sở tiền tệ bị giới hạn do chi phí giao dịch, bao gồm các hình phạt cho việc vi phạm quy tắc, điều vốn chỉ là giả định và các hình phạt này chưa chắc đã được thực thi; chế độ tiền hàng hóa tổng hợp có mức tăng trưởng cơ sở tiền tệ bị giới hạn do các chi phí tài nguyên thực tế, cung được xác định một lần và mãi mãi với chi phí sản xuất cận biên tăng dần từ mức gần như bằng 0 đến vô hạn do các ràng buộc được thiết tập từ ban đầu. Tiền hàng hóa tổng hợp là một hệ thống tiền tệ tự động (“automatic”, ngược với các hệ thống “bị quản lý” một cách chủ ý), và về lâu dài nó không thích hợp với sự hiện diện của bất kỳ cơ quan quản lý tiền tệ nào.

Bằng cách sử dụng tiền hàng hóa tổng hợp, người ra có thể tránh giao quyền quản lý tiền tệ cho cả các ngân hàng trung ương và cả các lực lượng khác, điều mà ở các phê bình trước đó bị cho là rủi ro. Như Keynes (1936, p. 339) khi phê bình về các bản vị hàng hóa đã nhấn mạnh rằng tiền là vấn đề hệ trọng, không thể để “bị phó mặc ... cho các vận động của các thế lực mù quáng”, hay Friedman (1962, p. 219) “tiền là vấn đề hệ trọng, không thể phó thác cho những người điều hành ngân hàng trung ương”.

So những bất lợi về chi phí của bản vị hàng hóa chính thống, thì chế độ tiền hàng hóa tổng hợp gần như là miễn phí.

Chế độ tiền hàng hóa tổng hợp không co giãn và co giãn ngược

Một cơ chế tiền pháp định muốn chuyển đổi thành cơ chế tiền hàng hóa tổng hợp thì biện pháp đơn giản nhất là đảm bảo sự kham hiếm của các bản in, bằng việc tiêu hủy công khai các khuôn in gốc, làm cố định lượng cung các bản in ở một con số được xác định khi các khuôn in gốc bị phá hủy. Việc tiêu hủy này, kết hợp với các bước để ngăn chặn việc áp dụng các loại tiền tệ chính thức mới, sẽ có tác động làm chi phí cận biên của việc sản xuất thêm một đơn vị tiền tệ cơ bản chính thức tăng dần từ mức gần như bằng 0 đến vô cùng, từ đó hình thành chế độ cơ sở tiền tệ pháp định “đóng băng” (“frozen” fiat monetary base regime), hay không co giãn. Tuy nhiên, đây vẫn là một cơ chế “bị quản lý” chứ không hoàn toàn “tự động”, và sự kham hiếm được ra vẫn là bị phụ thuộc. Và cho đến cùng, một cơ chế tiền tệ không co giãn như vậy sẽ dẫn tới suy thoái tiền tệ, có thể dẫn tới cơ sở tiền tệ giảm dần.

Mức độ mà chế độ tiền tệ cơ sở đóng băng có thể không đáp ứng được các yêu cầu của sự ổn định kinh tế vĩ mô phụ thuộc vào chế độ ngân hàng mà nó có liên quan.

Với trường hợp không có hệ thống ngân hàng, khối lượng tiền tệ sẽ chỉ bao gồm toàn bộ là tiền mặt, không có tiền gửi ngân hàng. Đó là trường hợp tại Khu vực người Kurd ở Iraq trước cuộc xâm lược năm 2003.

|

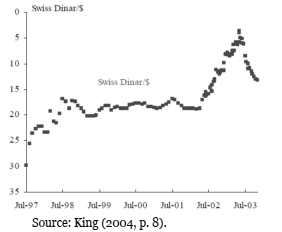

Trước Chiến tranh vùng Vịnh năm 1990, đơn vị tiền tệ chính thức của Iraq bao gồm các đồng dinar giấy được in tại Vương quốc Anh bằng các bản khắc của Thụy Sĩ. Trong chiến tranh, các lệnh trừng phạt áp dụng lên Iraq đã ngăn cản nước này nhập thêm những tờ tiền này. Đến lượt mình, chính phủ của Hussein sau chiến tranh đã lựa chọn làm giảm vị thế của đồng tiền cũ, phát hành thay thế đồng tiền gọi là dinars “Saddam”. Đồng dinar Saddam sau đó đã được phát hành trên quy mô rất lớn, cả chính thức và bởi những kẻ làm giả - những kẻ dễ dàng làm ra các đồng tiền kém chất lượng. Điều đó khiến đồng tiền này mất giá nhanh chóng. Nhưng các đồng dinars Thụy sĩ, các đồng tiền cũ đã nói ở trên, vốn tiếp tục được lưu hành ở khu vực phía bắc, bởi người Kurd của Iraq, thì ngược lại; chúng vẫn giữ được sức mua và tỷ giá quy đổi so với Đô la Mỹ ở mức ổn định đáng ngạc nhiên, mặc dù bị hao mòn dần do sử dụng liên tục. Đến năm 1998, tỷ giá hối đoái của đồng dinar Saddam- dinarThụy Sĩ tăng lên 100:1, dao động trong vài năm trước khi tăng lên mức 300:1 khi Iraq bị Liên quân xâm chiếm năm 2003. Cuối cùng, Chính quyền lâm thời do Liên quân lập lên, trong một nỗ lực giữ ổn định đồng tiền chính thức, đã cố định nó với đồng dinar Thụy Sĩ ở mức tỷ giá 150:1, và cuối cùng cho phép việc tái sản xuất của các đồng tiền chính thức bằng việc sử dụng các bản in Thụy Sĩ gốc, với mệnh giá của chúng được điều chỉnh để tương ứng với mệnh giá của các đồng dinar Saddam trước đây. Đồng tiền mới cũng phân biệt với đồng dinars Thụy Sỹ cũ (hàng hóa tổng hợp) ở chỗ được in bằng màu khác (King 2004, pp. 7.). Hình 2: Tỷ giá Swiss Dinar/Dollar Hiện tượng đồng dinar Thụy Sĩ và các ví dụ tương tự của những gì có thể gọi là chế độ tiền pháp định “bị bỏ rơi” minh chứng cả về rằng khả năng tồn tại của tiền tệ hàng hóa tổng hợp và tính không thực tế của chế độ tiền hàng hóa tổng hợp, trong đó chi phí sản xuất cận biên của hàng hóa tổng hợp trên thực tế là vô hạn, trong khi các đơn vị hiện có của nó có thể bị hao mòn vật lý. Về mặt thực tiễn, tình huống này gợi ý rằng, nếu nó có khả năng cung cấp cho các nhu cầu lâu dài của nền kinh tế, đặc biệt là một nền kinh tế có tăng trưởng, thì một chế độ tiền hàng hóa tổng hợp ít nhất phải có khả năng cho phép tái tạo thường xuyên khối lượng danh nghĩa của tiền giấy lưu hành, nếu không muốn nói là đảm bảo mức tăng tuyệt đối. |

Trong khi với hệ thống ngân hàng dự trữ một phần (fractional-reserve banking system), khối lượng tiền tệ co giãn ngược theo sự mong muốn của công chúng trong việc chuyển đổi từ tiền gửi sang tiền mặt, công chúng càng nỗ lực chuyển đổi thì khối lượng tiền tệ càng giảm. Một số nhà kinh tế Mỹ, chủ yếu tại Đại học Chicago, đã từng tranh luận về loại bỏ Ngân hàng dự trữ một phần, ủng hộ hệ thống ngân hàng dự trữ toàn bộ (Tolley 1962), trong nỗ lực giảm sự phụ thuộc của hệ thống tiền tệ vào các hành động tùy tiện của những người điều hành ngân hàng trung ương đối với tỷ lệ nắm giữ tiền mặt và tiền gửi của công chúng.

Nhưng theo Milton Friedman (1960, p.69), để tránh những tác động tiêu cực từ việc thay đổi tỷ lệ mong muốn của công chúng giữa tiền mặt và tiền gửi, có thể “cho phép các ngân hàng phát hành tiền, trong khi giới hạn loại tiền đang được sử dụng nhiều để dùng làm dự trữ ngân hàng”. Ông cuối cùng tin rằng không có lập luận kinh tế nào chống lại quyền tự do phát hành giấy bạc (Selgin, 2008).

Sự kết hợp giữa hệ thống ngân hàng tự do và bản vị hàng hóa tổng hợp không co giãn có khả năng thúc đẩy một cách tự động sự ổn định kinh tế vĩ mô. Tuy nhiên, kết hợp trên cũng không hoàn toàn lý tưởng. Thứ nhất, sự tăng trưởng theo chiều rộng trong nhu cầu số dư tiền thực tế, bao gồm tăng trưởng do lực lượng lao động mở rộng, có thể chỉ được đáp ứng bằng cách giảm mức lương danh nghĩa cân bằng, dẫn đến khả năng phân bổ sai nguồn lực trong ngắn hạn và tạo ra sự suy giảm kinh tế; và mặc dù rất hạn chế, nhu cầu công chúng để nắm giữ cơ sở tiền tệ sẽ làm suy yếu khả năng sắp xếp để thích ứng với những thay đổi trong tốc độ lưu thông tiền tệ. Cuối cùng, mặc dù sự kết hợp giữa hệ thống ngân hàng tự do với chế độ tiền hàng hóa tổng hợp cứng nhắc rất hấp dẫn, vẫn cần xem xét các chế độ tiền hàng hóa tổng hợp khác mà có thể thúc đẩy ổn định kinh tế vĩ mô tổng thể, dù tiếp tục phụ thuộc vào tiền cơ sở như hình thức lưu thông tiền tệ duy nhất của nền kinh tế.

Tiền hàng hóa tổng hợp co giãn và trường hợp Bitcoin

Milton Friedman đề xuất quy tắc tiền tệ (quy tắc k phần trăm), theo đó tốc độ tăng trưởng cơ sở tiền tệ (pháp định) là không đổi. Điều này đảm bảo một chế độ mà khối lượng tiền tệ có khả năng gia tăng, và tự động gia tăng để đáp ứng mức tăng về nhu cầu tiền thực tế. Cũng theo quan sát của Friedman, quy tắc tiền tệ như vậy nên được thực hiện bởi máy tính, chương trình máy tính đó sẽ được thiết lập một lần và mãi mãi với một lộ trình được định trước cho khối lượng tiền cơ sở.

Từ khi Friedman lần đầu đề xuất quy tắc tiền tệ cho máy tính kiểm soát, những tiến bộ trong công nghệ máy tính đã biến đề xuất đó thành một loại tiền hàng hóa tổng hợp co giãn trong thực tế, mặc dù là một loại tiền kỹ thuật số hay tiền điện tử của tư nhân.

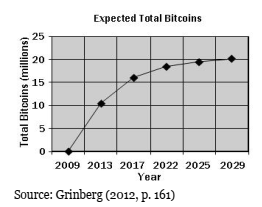

Theo Grinberg (2012, p.163), các khối Bitcoin (bitcoin “blocks”) được tạo ra bởi các “thợ đào” bằng cách giải quyết các vấn đề tính toán, với kích thước của các khối và độ khó của bài toán được điều chỉnh để giữ cho tổng sản lượng bitcoin trong một lịch trình cố định (xem Hình 3). Khi số lượng thợ đào trong mạng thay đổi, độ khó của vấn đề (problem difficulty) được điều chỉnh để đảm bảo lượng bitcoin được tạo ra với tốc độ xác định trước, không nhanh hơn hay chậm hơn. Việc tăng số lượng máy tính có công suất mạnh để “đào” chỉ thay đổi tỷ trọng sản lượng Bitcoin của các nhóm khai thác, thay vì làm thay đổi tổng sản lượng của nó.

Hình 3: Lộ trình cung Bitcoin

Chi phí “đào” cận biên tăng dần của Bitcoin khiến nó bề ngoài giống như với một số bản vị kim loại quý, nhưng tổng sản lượng không thay đổi đột ngột, tránh các cú sốc nguồn cung theo nghĩa thông thường.

Tuy nhiên, nó cũng không hoàn toàn tránh được các cú sốc cung, dưới dạng những đổi mới sáng tạo (phát hành phiên bản mới) do các nhà phát triển của chính nó thực hiện, hoặc một liên minh nào đó có thể “nắm quyền kiểm soát mạng Bitcoin bằng cách thuyết phục phần lớn người dùng Bitcoin sử dụng phiên bản phần mềm khác”.

Nhưng những nghi ngờ như trên dường như đặt không đúng chỗ, khi những vấn đề bị coi là lỗi của Bitcoin thì thực chất lại là một đức hạnh của cạnh tranh tiền tệ, nói một cách dí dỏm, đó là khả năng một loại tiền mới có thể gạt ra bên lề một loại tiền đã được thiết lập trước đó, miễn là giải pháp thay thế mới có vẻ đủ thuận lợi ở các khía cạnh khác nhau.

Từ Bitcoin, có thể thấy những khả năng hấp dẫn của việc có thể tạo ra một loại tiền hàng hóa tổng hợp dựa trên một “giao thức” sản xuất, chẳng hạn như có thể tái tạo kết quả của hầu như mọi quy tắc tiền tệ nào có thể tưởng tượng ra. Ví dụ một khoản tiền như vậy có thể có một lộ trình cung cấp hoàn toàn co giãn, để duy trì sức mua ổn định, giống như tiêu chuẩn gạch phổ thông (the common brick standard) được đề xuất bởi Buchanan (1962), nhưng không có các chi phí lớn tiềm năng về tài nguyên.

Tiền hàng hóa tổng hợp tư nhân so với do Chính phủ tài trợ

Rất khó để một chính phủ thực sự chấp nhận ý tưởng một chế độ tiền hàng hóa tổng hợp, càng khó để chính phủ duy trì một chế độ như vậy mà không can thiệp và cuối cùng là phá hủy tiêu chuẩn đó bằng việc giới thiệu và thiết lập một loại tiền pháp định mới. Mervyn King (2004) đã lập luận rằng đòi hỏi bất kỳ chính phủ nào cam kết rằng những người kế nhiệm sẽ giữ một chế độ tiền tệ bất biến là bất khả thi. Không có cách nào ngăn chính phủ khỏi việc lạm dụng quyền lực phát hành tiền trong tương lai, và các quyết định tập thể hiện tại không thể ràng buộc các quyết định tập thể trong tương lai.

Dù King khẳng định sự bất khả thi của một quy tắc tiền tệ ràng buộc vĩnh viễn, các lập luận của ông có vẻ cũng áp dụng với ít nhất là những thứ tương tự thúc đẩy quá trình thay thế bằng một loại tiền hàng hóa tổng hợp. Có vẻ như sự cám dỗ với các tổ chức phát hành tư nhân để kiếm lợi nhuận từ siêu lạm phát sẽ “gây hại cho việc tạo ra tiền pháp định tư nhân” (White 1999, p. 239), trong khi việc thúc đẩy áp dụng các luật về tiền pháp định hay các biện pháp cưỡng chế khác sẽ “tiêu hủy” các nỗ lực thiết lập một bản vị hàng hóa tổng hợp “công”.

Do đó, trạng thái không chính thức của cả hai phiên bản trong thế giới thực của tiền hàng hóa tổng hợp (của tư nhân hay do chính phủ kiểm soát) được xem xét ở trên không phải là ngẫu nhiên. Liệu trong tương lai có xuất hiện thêm ví dụ về tiền hàng hóa tổng hợp không chính thức, hay liệu đến lúc nào sẽ phát sinh các điều kiện dẫn đến bất cứ loại nào trong số chúng thay đế được đồng tiền chính thức trong quy mô lớn và và lâu dài vẫn còn là câu hỏi. Song vào thời điểm hiện tại, khả năng ổn định tiền tệ đạt được bởi bản vị tiền hàng hóa tổng hợp vẫn hoàn toàn chỉ là giả thuyết.

Tài liệu tham khảo

Anonymous, 1997. “Zaire: Popular Monetarism.” The Economist, April 3, pp.???.

Buchanan, James M. 1962. “Predictability: The Criterion of Monetary Constitutions.” In Leland B. Yeager, ed., In Search of a Monetary Constitution. Cambridge, MA: Harvard University Press, pp. 155-183.

Bulow, Jeremy I. 1982. “Durable-Goods Monopolists.” Journal of Political Economy 90(2): 314-32.

Coase, Ronald H. 1972. “Durability and Monopoly.” Journal of Law and Economics 15 (April): 143-49.

Fisher, Irving. 1920. The Purchasing Power of Money, 2nd ed. New York: Macmillan.

Friedman, Milton. 1960. A Program for Monetary Stability. New York: Fordham University Press.

_________. 1962. “”Should There Be an Independent Monetary Authority?” In Leland B. Yeager, ed., In Search of a Monetary Constitution. Cambridge, MA: Harvard University Press, pp. 219-243.

__________. 1984. “Monetary Policy for the 1980s.” In John H. Moore, ed., To Promote Prosperity: U.S. Domestic Policy in the Mid-1980s. Stanford, CA: The Hoover Institution, pp.

__________. 1986. “The Resource Cost of Irredeemable Paper Money.” Journal of Political Economy 94(3) (June): 642-7.

Friedman, Milton, and Anna J. Schwartz. 1986. “Has Government Any Role in Money?” Journal of Monetary Economics 17 (January): 37-62.

Grinberg, Reuben. 2012. “Bitcoin: An Innovative Alternative Digital Currency.” Hastings Science and Technology Law Journal 4(1) (Winter): 159-207.

Hayek, Friedrich H. 1978. Denationalisation of Money: The Argument Refined. London: Institute of Economic Affairs.

Keynes, John Maynard. 1936. The General Theory of Employment, Interest, and Money. London: Macmillan.

King, Mervyn. 2004. “The Institutions of Monetary Policy.” American Economic Review, Papers and Proceedings 94(2) (May): 1-13.

Klein, Benjamin. 1974. “The Competitive Supply of Money.” Journal of Money, Credit, and Banking 6 (November): 423-53.

Kydland, Finn E., and Edward C. Prescott. 1977. “Rules Rather than Discretion: The Inconsistency of Optimal Plans.” Journal of Monetary Economics 85(3) (June): 473-91.

Luther, Will, and Lawrence H. White. 2011. “Positively Valued Fiat Money after the Sovereign Disappears: The Case of Somalia.” George Mason University Department of Economics Paper 11-14.

Mubarak, Jamil A. 2003. “A Case of Private Supply of Money in Stateless Somalia.” Journal of African Economies 11(3): 309-325.

Rothbard, Murray N. 1962. “The Case for a 100 Per Cent Gold Dollar.” In Leland B. Yeager, ed., In Search of a Monetary Constitution. Cambridge, MA: Harvard University Press, pp. 94-136.

Selgin, George. 1994. “Free Banking and Monetary Control.” Economic Journal 104 (November): 1449-59.

__________. 1997. Less Than Zero: The Case for e Falling Price Level in a Growing Economy. London: The Institute of Economic Affairs.

__________. 2003. “Adaptive Learning and the Transition to Fiat Money.” Economic Journal 113 (484) (January): 147-65.

__________. 2008. “Milton Friedman and the Case against Currency Monopoly.” Cato Journal 28(2) (Spring/Summer): 287-301.

Sumner, Scott. 2011. “Re-Targeting the Fed.” National Affairs (Fall): 79-96.

Tolley, George S. 1962. “100 Per Cent Reserve Banking.” In Leland B. Yeager, ed., In Search of a Monetary Constitution. Cambridge, MA: Harvard University Press, pp. 275-304.

White, Lawrence H. 1999. The Theory of Monetary Institutions. London: Blackwell.

© thitruongtudo.vn 2021