Thay đổi nguyên tắc phân chia nguồn thu như thế nào

Trong bài viết này tôi không tập trung vào phân tích con số cắt giảm 5% hay 3% là hợp lý hay không hợp lý. Tôi cho rằng phản ứng này của TP.HCM là hệ quả tất yếu của cơ chế phân chia ngân sách bất hợp lý giữa chính quyền trung ương và địa phương của Việt Nam hiện nay. Việc làm sáng tỏ điều này và đưa ra giải pháp có lẽ có ý nghĩa quan trọng hơn.

Nguyên tắc phân chia ngân sách kiểu Việt Nam hiện nay

Theo Luật ngân sách 2015, ngân sách trung ương (NST.Ư) và ngân sách địa phương (NSĐP) đều có một số nguồn thu được hưởng 100%. Ngoài ra, NST.Ư và NSĐP cùng chia sẻ một số nguồn thu khác.

Cụ thể, NST.Ư được phép giữ lại 100% các khoản thu liên quan đến xuất nhập khẩu, thu viện trợ, các khoản thu liên quan đến dầu mỏ, thu từ các hoạt động của DNNN. NSĐP được phép giữ lại 100% các khoản thu liên quan đến thuế tài sản, thuế môn bài, thuế liên quan đến nhà đất, một số loại phí, lệ phí từ dịch vụ địa phương, phí phương tiện, phí cầu đường...

Các khoản thu mà NST.Ư và NSĐP chia sẻ là thuế giá trị gia tăng hàng sản xuất trong nước, thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN) và thuế bảo vệ môi trường.

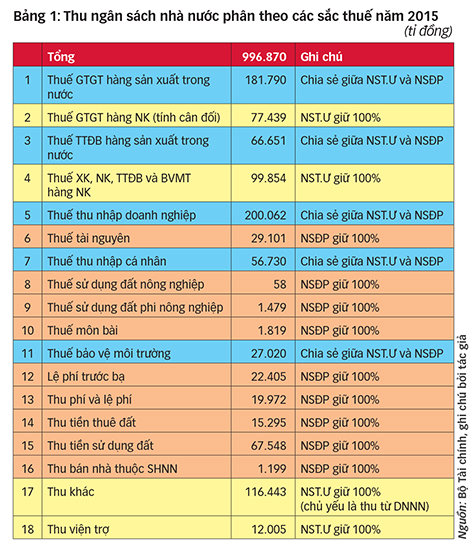

Theo ước tính thu ngân sách nhà nước (NSNN) năm 2015, các khoản thu NST.Ư hưởng 100% có giá trị ước khoảng 305,7 nghìn tỉ đồng, chiếm 30,7% tổng thu NSNN; các khoản thu NSĐP hưởng 100% có giá trị khoảng 158,9 nghìn tỉ đồng, chiếm 15,9% tổng thu NSNN. Phần còn lại trị giá 532,3 nghìn tỉ đồng, chiếm tới 53,4% được chia sẻ giữa NST.Ư và NSĐP (chi tiết xem bảng 1).

Thoạt nhìn việc phân chia nguồn thu giữa NST.Ư và NSĐP của Việt Nam tương tự các nước. Tuy nhiên, sự khác biệt của Việt Nam so với hầu hết quốc gia khác nằm ở cách phân chia tỉ lệ phần trăm giữa NST.Ư và NSĐP đối với một số khoản thu thuộc nhóm đối tượng chia sẻ.

Với hầu hết các nước, việc phân chia ngân sách đều dựa trên nguyên tắc xác lập một tỉ lệ phân chia cố định cho từng loại thuế thuộc nhóm chia sẻ và áp dụng cho tất cả các địa phương.

Chẳng hạn, Trung Quốc quy định tỉ lệ chia sẻ phân biệt giữa các loại thuế giữa NST.Ư và NSĐP như thuế giá trị gia tăng (VAT) 75% và 25%; thuế kinh doanh 3% và 97%; thuế chứng khoán 97% và 3%; thuế TNCN 60% và 40%; thuế TNDN 60% và 40%.Với hầu hết các nước, việc phân chia ngân sách đều dựa trên nguyên tắc xác lập một tỉ lệ phân chia cố định cho từng loại thuế thuộc nhóm chia sẻ và áp dụng cho tất cả các địa phương.Thoạt nhìn việc phân chia nguồn thu giữa NST.Ư và NSĐP của Việt Nam tương tự các nước. Tuy nhiên, sự khác biệt của Việt Nam so với hầu hết quốc gia khác nằm ở cách phân chia tỉ lệ phần trăm giữa NST.Ư và NSĐP đối với một số khoản thu thuộc nhóm đối tượng chia sẻ.

Indonesia quy định tỉ lệ phân chia nguồn thu giữa NST.Ư và NSĐP đối với thuế TNCN là 80% và 20% (trong đó tỉnh 8%, huyện 12%); thuế bất động sản 9% và 91%...

Trong khi đó, Việt Nam lại phân chia dựa trên việc đưa ra tỉ lệ phân chia áp dụng chung đối với tất cả các khoản thu thuộc nhóm chia sẻ thuế và được xác định riêng cho từng tỉnh với từng thời kỳ (thời kỳ ổn định ngân sách).

Chẳng hạn, TP.HCM được giữ lại 26% các khoản thu thuộc nhóm này trong giai đoạn 2007-2010 và giảm còn 23% ở giai đoạn 2011-2015; trong cùng thời kỳ đó Quảng Ninh được giữ lại lần lượt là 76% và 70%.

Trên thực tế, cả nước trong giai đoạn 2011-2015 chỉ có 13 tỉnh thành là phải chia lại cho NST.Ư. Các tỉnh, thành khác được giữ lại 100% các khoản này vì ngay cả khi giữ thì vẫn không đủ chi và phải bổ sung thêm từ NST.Ư.

Năm 2015, khoản thu bổ sung từ NST.Ư cho các tỉnh, thành chiếm 40-41% tổng ngân sách địa phương. Phần lớn con số này được điều tiết từ 13 tỉnh thặng dư ngân sách.

Hiệu ứng bi kịch tài nguyên chung

Cách phân chia hiện tại tạo ra hiệu ứng bi kịch tài nguyên chung (The tragedy of the commons), là cội nguồn khiến các tỉnh, thành tìm mọi cách tăng chi để giảm đóng góp ngân sách cho T.Ư.

Không chỉ các tỉnh thâm hụt ngân sách tìm cách tăng chi để được bổ sung thêm ngân sách từ T.Ư, mà ngay cả các tỉnh thặng dư ngân sách cũng sẽ tìm cách tăng chi để giảm tỉ lệ đóng góp.

Cuộc đua tăng chi để giảm tỉ lệ đóng góp tất yếu dẫn đến bội chi NSNN ngày càng tăng. Nợ công sẽ ngày một tăng nếu tiếp tục duy trì cách phân chia này.

Không chỉ Hà Nội hay TP.HCM mong muốn được giữ lại NSĐP nhiều hơn để chi cho phát triển với lý do là thủ đô hay đầu tàu kinh tế, mà những tỉnh, thành nhỏ hơn như Đà Nẵng, Bình Dương hay Quảng Ninh cũng muốn giữ lại càng nhiều càng tốt để phát triển cơ sở hạ tầng cho địa phương mình.

Để cân đối ngân sách giữa các địa phương, một số tỉnh thành sẽ bị “ép” đóng góp cho NST.Ư. Điều này không ít thì nhiều sẽ khiến những tỉnh, thành này có cảm giác bất bình đẳng.

Trong khi đó Việt Nam hoàn toàn có thể chuyển sang áp dụng việc áp dụng tỉ lệ cứng đối với các sắc thuế chia sẻ cho tất cả tỉnh, thành như đa số các nước trên thế giới áp dụng mà không ảnh hưởng đáng kể đến thu NST.Ư hiện nay.

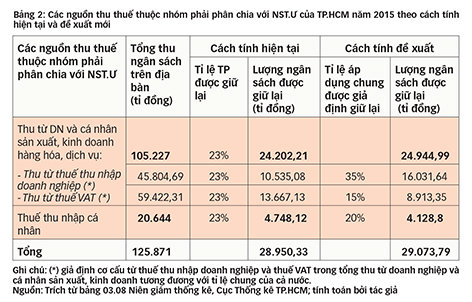

Chẳng hạn, nếu áp dụng tỉ lệ cho phép địa phương giữ lại 35% nguồn thu từ thuế TNDN, 15% thuế VAT và 20% thuế TNCN thì số thu mà TP.HCM giữ lại cũng sẽ gần tương đương mức 23% áp dụng chung hiện nay cho tất cả các sắc thuế.

Ưu điểm của cách phân chia này là tạo ra một tỉ lệ đóng góp công bằng cho tất cả các tỉnh, thành. Những địa phương có thặng dư ngân sách sẽ tìm cách phát triển cơ sở thuế để tăng nguồn thu, qua đó được giữ lại cho địa phương mình nhiều hơn để chi cho đầu tư phát triển.

Các tỉnh này sẽ có động lực xây dựng kế hoạch chi tiêu dài hạn một cách hiệu quả để không những đảm bảo cân đối ngân sách mà còn nuôi dưỡng được nguồn thu trong tương lai.

Trong khi đó các tỉnh thâm hụt ngân sách sẽ bị đối diện với một nguồn trợ cấp cứng từ T.Ư. Để có thể mở rộng ngân sách chi tiêu, các tỉnh này buộc phải sử dụng ngân sách có hiệu quả hơn để gia tăng nguồn thu. Kết quả là tỉ lệ trợ cấp từ NST.Ư sẽ giảm dần. Nhà nước sẽ có điều kiện tốt hơn để cân đối ngân sách cũng như có nhiều ngân sách hơn để sử dụng cho các mục tiêu phát triển quốc gia.

Nguồn: Tuổi trẻ cuối tuần(29/10/2016), Thay đổi nguyên tắc phân chia nguồn thu như thế nào.